У меня три брокерских счета, вернее их даже 4 - три из них в Сбере - один мой и два детских (о них я тоже обязательно напишу), и один брокерский счет в ВТБ (вообще случайно получилось, мне столько было не надо), и еще ИИС - он открыт так же в Сбере. Кроме того есть ИИС у мужа и в планах его пополнять уже в этом году.

Ну так вот. Акции я покупаю на все свои три счета. Бумаги приобретаются в основном для долгосрочного владения, примерно на всю оставшуюся жизнь, сколько бы ее ни осталось. Покупка в долгосрок не означает, что не будет ребалансировки, но на текущий момент акции подбираются по принципу надежности эмитента и его дивидендоплатежности. Скоро наизобретаю новых терминов 😁

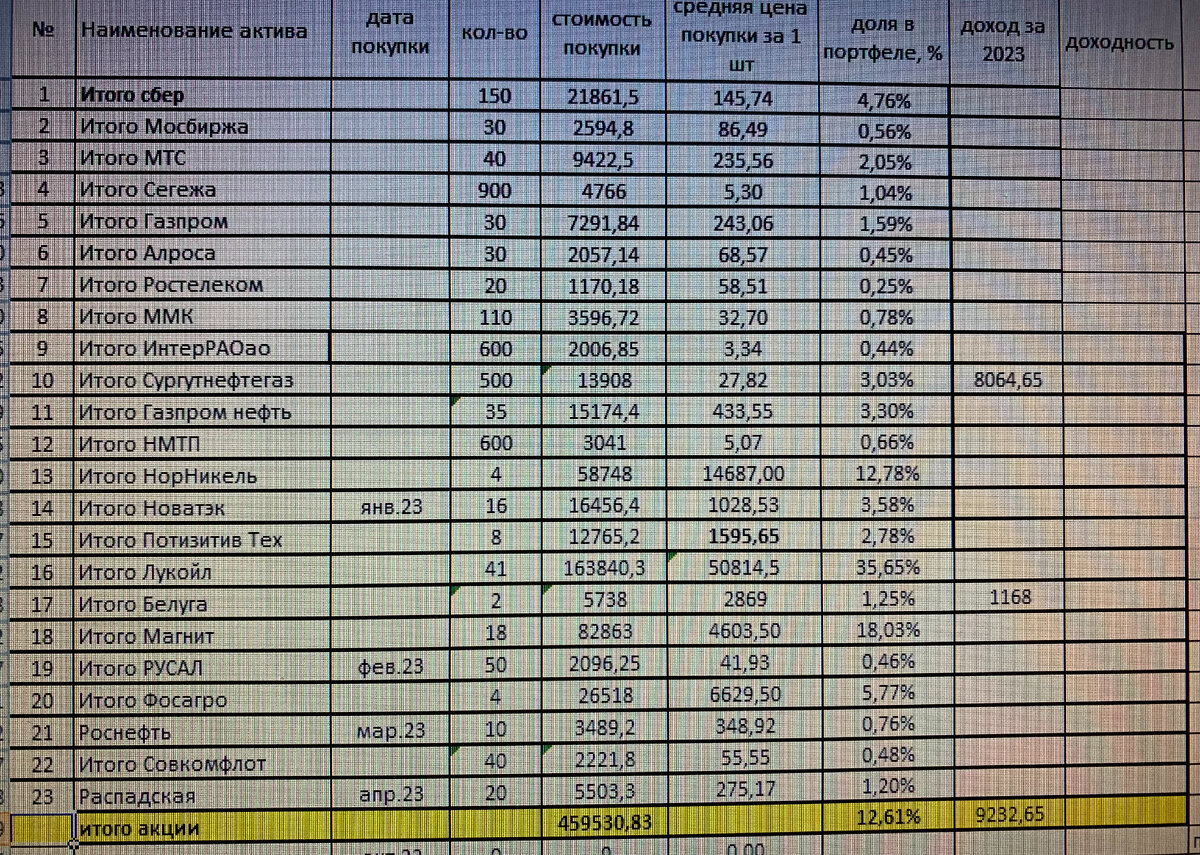

Я пока не распределяла эмитентов по секторам, но в общем то и так видно, что преобладает нефтянка, одного только Лукойла более 35% и я планирую покупать его еще.

Я прекрасно знаю, что нельзя "котлетить" какую-то одну бумагу, что необходимо соблюдать баланс по эмитентам и секторам, и все такое.... И я старалась. Честно. Покупала и то и это, стараясь соблюдать чертову диверсификацию. Но моя проблема в отсутствии стратегии, как таковой. У многих начинающих (и не только) инвесторов читаю, что они пополняют брокерский счет и делают покупки на регулярной основе в конкретные даты месяца (дни зарплаты или просто в какое-то число месяца или день недели), у меня такого нет, пополнение счетов хаотичное по мере поступления "случайных" денег, то есть тех, которые я не заработала. От заработанных мало что получается вносить и далеко не всегда, сейчас вот нужно готовиться к отпуску, если начну вносить с трудовых доходов, на отпуск придется брать из нетрудовых, поэтому даже смысла не вижу 🤔

В общем, возвращаясь к своим баранам, то есть к акциям, я решила на свои нерегулярно вносимые суммы не делать такие же хаотичные покупки того, что еще не успело сильно подорожать, а сосредоточиться на Лукойле. Почему на нем? Это дивидендный аристократ, платит регулярно и всегда радует размером дивов, у меня в портфеле 41 штука, я хочу до конца года довести это количество до 100, таким образом я смогу и к своей цели приблизиться по доведению размера портфеля до 4 млн рублей.

Да, я в курсе, что хорошая доходность в прошлом не гарантирует ее в будущем, но бизнес Лукойла устойчив, перспективен, отчетность компании тоже не вызывает вопросов, как, например, по МТС.

МТС у меня немного, компания регулярно платит хорошие дивиденды, что для меня, как для дивидендного инвестора, имеет определяющее значение. Про их долги я в курсе, про новые проекты тоже, но вот что сильно насторожило - так это недавний ребрендинг компании. Учитывая долги и отсутствие реальной прибыли, я скорее всего буду от этих акций избавляться.

Сургутнефтегаз я продала 14 лотов, оставила 5 под дивиденды, ну и вообще пусть будут, но уже тоже думаю, что нужно и их продать и переложиться в тот же Лукойл, так как компания - "темная лошадка" с неясными перспективами и туманным будущим.

На текущий момент основа основ моего портфеля - это то, что планируется только докупать и никак не продавать (если не будет никаких принципиальных изменений) - это акции Лукойла, Новатэка, Газпромнефти, Сбера, Фосагро, НорНикеля, Магнита. Также планирую, но без фанатизма, наращивать доли таких компаний, как ММК, Роснефть, НМТП, Совкомфлот, Распадская, Мосбиржа, Ростелеком, Интер РАО, планируется к покупке Красноярскэнергосбыт (после див.отсечки). Все остальное под большим вопросом.

Газпрома у меня 3 лота, перспектив на данный момент у компании не вижу, поэтому добирать не планирую, хоть оно и российское достояние, но мне не заходит. Может позже. Мосбиржу все ругают, мол мало платит, для меня важно, что она в принципе платит, в отличие от тех же металлургов, но в них я верю, даже если в 24 году не будут платить, в 25 уже вполне могут начать, поэтому есть время потихоньку покупать их по невысоким ценам на перспективу. Алроса тоже сегодня не видится мне перспективной, если вдруг вырастут цены и спрос на алмазы, санкции давить не будут, а дивиденды польются как из рога изобилия - я готова буду покупать ее значительно дороже, а сегодня пока не вижу смысла вкладывать деньги, отрывая их от покупок действительно перспективных бумаг.

Магнит вроде как спорная компания, а у меня она в приоритете. Почему? Я вижу, как она развивается, осталось дождаться финансовой отчетности. Ну и в любом случае ритейлера в портфеле для диверсификации тоже нужно иметь, а Магнит сегодня мне нравится больше всех из них.

Я не читаю финансовые отчеты компаний, я не знаю разных тонкостей, поэтому могу что-то упустить, может когда-нибудь я дойду до этого и начну разбираться, но пока вот нет. Поэтому читаю тех, кто читает отчеты и делает качественные разборы этих отчетов, уже на основании этого принимаю решение исходя из надежности, размера долга, перспектив и конечно же дивидендов.

Пока мои решения отражаются в моем портфеле, загадывать на перед не буду, проще достигать небольшие и максимально конкретные цели, так понятнее, к чему двигаешься и можно увидеть результат, поэтому пока буду стремится наполнять портфель акциями, которые у меня в приоритете и первая цель на этот год уже поставлена.