Строка 110 6-НДФЛ: что туда входит

В строку 110 (ранее стр. 030) вносится обобщенная сумма доходов (п. 4.3 Порядка заполнения расчета). Это могут быть абсолютно любые виды выплат: зарплата работников, отпускные, пособия, премии, дивиденды, подарки, матпомощь и т.п.

Как заполняется строка 110

При заполнении строки 110 (ранее стр. 130) в 6-НДФЛ нужно соблюдать главные правила:

- по этой строке отражается начисленный физлицам доход нарастающим итогом с начала налогового периода − включаются сюда только те доходы, дата фактического получения которых приходится на отчетный период, за который составляется расчет (ст. 226 НК РФ);

- доходы отражаются в полной сумме без вычета из них удержанного НДФЛ;

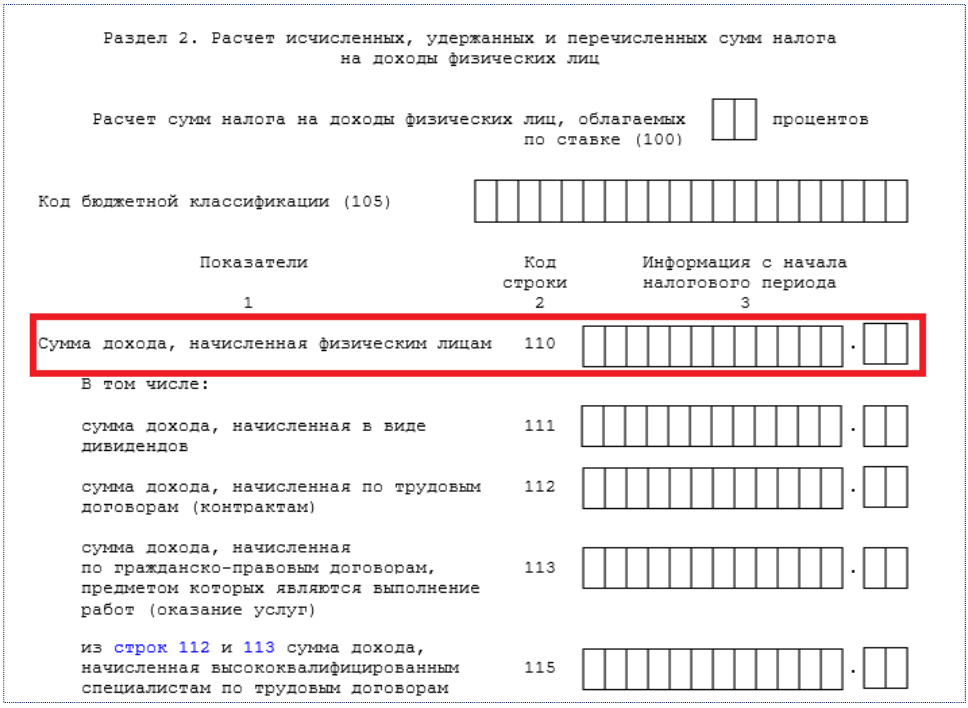

- отраженные по строке 110 доходы подлежат расшифровке по стр. 111 (дивиденды), стр. 112 (доход, начисленный по трудовым договорам (контрактам)), стр. 113 (доход по договорам ГПХ на выполнение работ (услуг)) и стр. 115 (доход, начисленный высококвалифицированным специалистам);

- доходы указываются в рублях и копейках.

Строка 110 и расшифровывающие ее строки находятся в разделе 2 нового 6-НДФЛ:

В стр. 110 нужно включить все доходы, с которых по налоговому кодексу нужно удержать НДФЛ. По этой строке не отражаются:

- необлагаемые на основании ст. 217 НК РФ суммы (например, единовременная матпомощь работнику в связи со смертью члена семьи);

- доходы ИП, нотариусов, адвокатов и иных частнопрактикующих лиц;

- доходы резидентов других государств, не облагаемые в России в силу международных договоров (ст. 232 НК РФ).

При детализации стр. 110 в части показателя стр. 112 следует учесть, что к доходам по трудовым договорам (контрактам) относятся выплаты в рамках трудовых отношений: зарплата, премии, компенсации за неиспользованные отпуска, выплаты социального характера и др. (письмо ФНС от 06.04.2021 № БС-4-11/4577@).

В новом 6-НДФЛ, как и в прежнем, тоже есть строка 130. Но назначение у нее изменилось. Теперь по этой строке отражается обобщенная по всем физлицам сумма вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

Строка 110 6-НДФЛ: пример заполнения

Рассмотрим на примере, как может заполняться строка 110 (ранее стр. 130).

Работник компании «Эволюция красоты» получает доходы по трудовым договорам в центральном офисе и одном из его обособленных подразделений. За полугодие 2023 года его доход составил 5 200 000 руб. (5 млн. руб. – доход в головном офисе, остальная сумма – в ОП). Доход превысил 5 млн., поэтому исчисление НДФЛ нужно производить по разным ставкам (п. 1 ст. 224 НК РФ).

Покажем, как бухгалтер компании отразил эти доходы в 6-НДФЛ. Он оформил два расчета (п. 2 ст. 230 НК РФ):

- по месту учета компании;

- по месту учета подразделения.

В разделе 2 расчета 6-НДФЛ (подаваемого по месту учета головной компании) он указал:

в поле 100 - 13;

в поле 105 - 182 1 01 02010 01 1000 110;

в поле 110 - 5 000 000;

в поле 112 - 5 000 000;

в поле 120 - 1;

в поле 140 - 650 000;

в поле 160 - 650 000.

В разд. 2 расчета 6-НДФЛ (подаваемого по месту учета ОП):

в поле 100 - 15;

в поле 105 - 182 1 01 02080 01 1000 110;

в поле 110 - 200 000;

в поле 112 - 200 000;

в поле 120 - 1;

в поле 140 - 30 000;

в поле 160 - 30 000.

Оба расчета бухгалтер должен сдать налоговикам не позднее 25 июля (п. 2 ст. 230 НК РФ).

Итоги

В новом 6-НДФЛ, применяемом с 2023 года, стр. 110 (ранее стр. 130) предназначена для отражения начисленного физлицам дохода нарастающим итогом с начала налогового периода. Показатель строки заполняется в рублях и копейках. Расшифровка стр. 110 производится по отдельным видам доходов в строках 111,112,113 и 115.