Здравствуйте, товарищи курсанты!

На написание этой статьи меня сподвигли два комментария. Один мой собственный, а второй... Впрочем, обо всем по порядку.

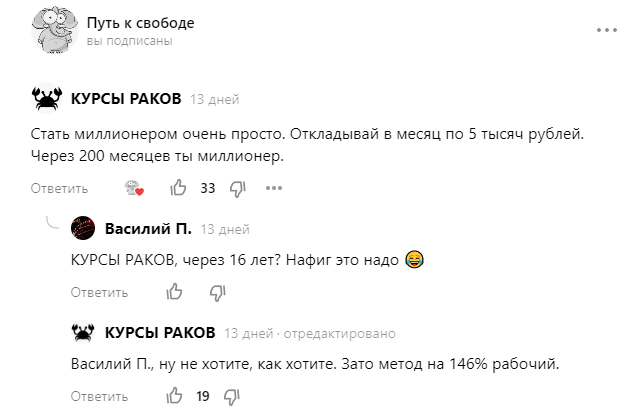

Началось все с обсуждения на одном из моих любимых каналов, у Максима из Смоленска. Я выдал беспроигрышный вариант, как стать миллионером, но он показался людям слишком скучным и длинным. И вот сегодня наткнулся на такое сообщение:

Как говорится, ни добавить, ни убавить. Остаётся только порадоваться за нового миллионера )

Ну а мы всё-таки попробуем накопить миллион, откладывая от каждой зарплаты по 5 тысяч рублей. А в конце бонус - подсказка, где взять эти самые средства.

Есть, конечно, пути попроще. Например, сыграть в лотерею. Платишь 100 рублей за билет, сжимаешь кулачки, раз - и ты миллионер. Минус стоимость билета, минус 13%... Итого 869 900 рублей. Вроде бы все красиво, кроме одного небольшого нюанса: вероятность этого КРАЙНЕ МАЛА!

Мы же рассмотрим надежные, железобетонные пути к миллиону.

Итак, начинаем откладывать по 5000 рублей каждый месяц. Как заметили товарищи, это довольно скучно. Поэтому мы можем откладывать на так называемый ИИС, а в следующем календарном году получить со своей суммы пополнений вычет 13%. Дело пойдет чуть быстрее.

Далее, чтобы деньги не лежали на счету мертвым грузом, можно их пустить в дело. Поскольку нас интересует стабильность и надежность, можем купить на наши средства облигации.

Средняя доходность краткосрочных ОФЗ на данный момент около 7,5%. Возьмем для ровного счета ровно 7%. То есть теперь каждый год вся наша сумма будет увеличиваться на 7%, а с пополнений, которые мы также будем вносить на счет, будем получать вычет 13%.

Если хочется заработать побольше, можно рассмотреть корпоративные облигации с доходностью 10% и больше. Конечно, тщательно отобрав надежных эмитентов.

Можно провернуть ещё один фокус. Каждые три года ИИС можно закрывать и заводить новый. Тогда на новый счет можно внести всю сумму, которая накопилась за три года и получить вычет 13% уже со всей этой суммы. Единственное ограничение, это 400 тысяч рублей. Это максимальный размер пополнения, с которого можно получить вычет, составляющий в этом случае 52000 рублей. Но можно пойти ещё дальше, заведя ещё один ИИС на жену/мужа, совершеннолетних детей, родителей и т.д, кому вы можете доверить свои деньги.

Все вышенаписанное я свел в таблицу. Кому интересно, можете сами поиграть цифрами и процентами.

На графиках виден процесс накопления. Синий, самый медленный - просто откладывание денег. Скажем, в матрас )

Дальше идет то же самое, только на ИИС с вычетами. Далее, с характерными ступеньками, "хитрые" вычеты с переоткрытием ИИС каждые три года.

Ну и два оставшихся - соответственно, с учетом дополнительной доходности 7% и 10%. Вот здесь наглядно проявляется "магия сложного процента". Хвосты графиков с течением времени ощутимо задираются вверх и на конечном участке в два, а то и два с половиной раза превышают простое накопление.

Все, что вы только что прочитали, не является инвестиционной рекомендацией и основанием для каких-либо действий. Каждый сам вправе распоряжаться своими средствами по собственному усмотрению.

Ну и напоследок, как и обещал, предлагаю один из вариантов, где взять в общем-то небольшую сумму для ежемесячных пополнений.

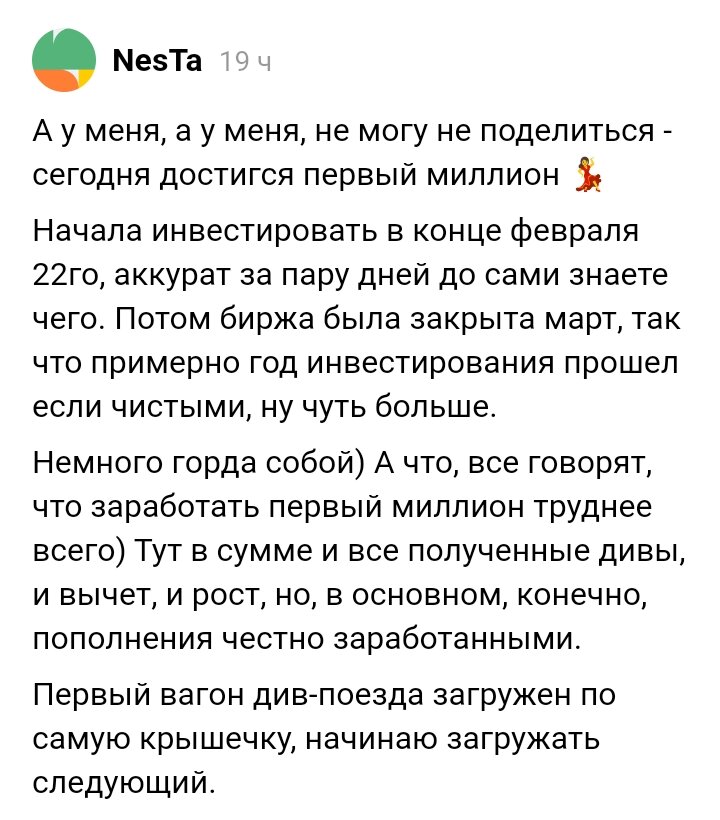

Да, картинка в конце той статьи как нельзя кстати )) как в воду глядел.

Остается пожелать всем успехов на пути к миллиону. Или кому сколько не хватает для счастья.