Приветствую, друзья!

Начала готовить отчёт по марафону и поняла, что сначала нужно рассказать о том, сколько удалось заработать в качестве блогера Дзен.

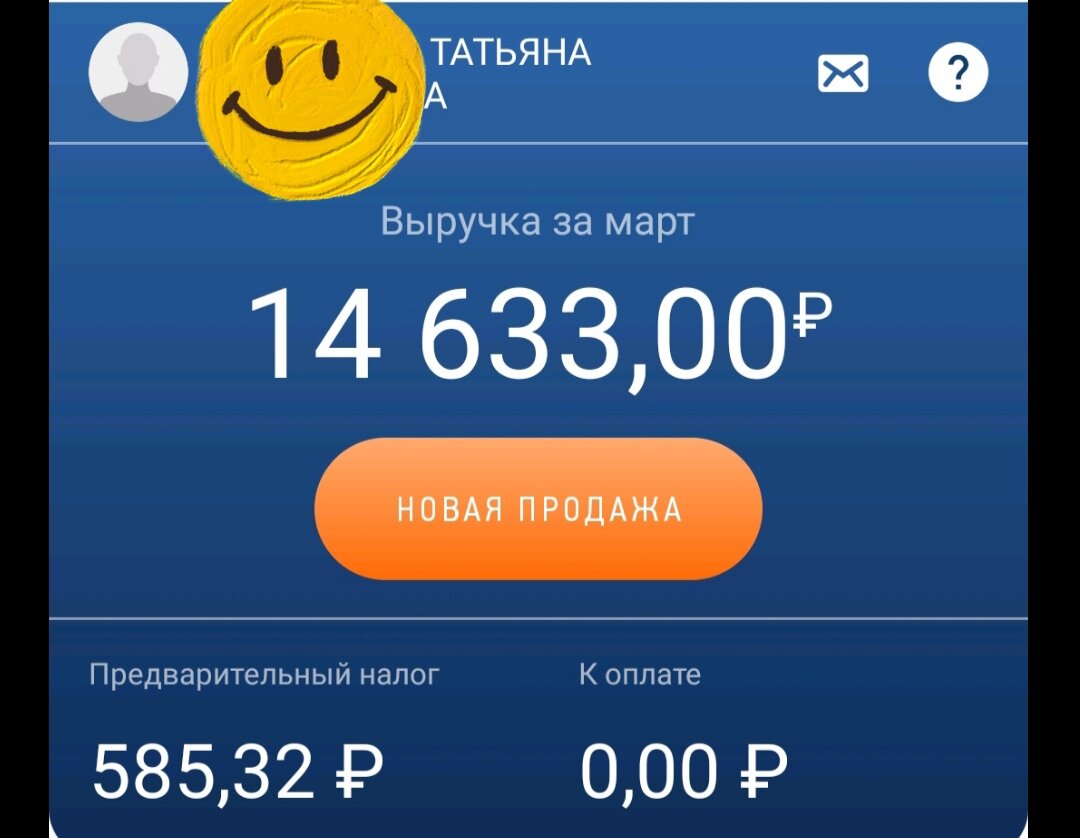

Томить долго не буду, общая сумма дохода составила 14 633 ₽. Из них 585,32 ₽ я заплачу в качестве налога, так как являюсь самозанятой.

Для меня это самый настоящий рекорд, который очень хочется не только повторить, но и превзойти 🙂

Моя "зарплата" состоит из двух частей: прямая монетизация канала (рекламные блоки, которые вставляет Дзен) и реферальные ссылки, которые я использую, когда рассказываю о своем опыте использования банковских картах или показываю покупки в магазинах.

В денежном выражении это выглядит так:

- Монетизация - 2 838 ₽.

- Реклама - 11 795 ₽.

И, если с монетизацией все понятно, то рекламу на канале хочется немного обсудить 🙂

Хотя я это прям вот за настоящую рекламу совсем не считаю, если честно. Вот простой пример, с сентября месяца я пользуюсь картой УБРиР, по которой можно получить кешбэк 5% за оплату коммунальных услуг. Она классная, рекомендую всем своим реальным друзьям, открыла ее маме и мужу. Естественно, что рассказываю о ней и на своем канале.

А ещё за оформление этой карты можно получить денежный бонус в 1000 ₽. Для этого нужно воспользоваться так называемой ссылкой блогера. Мы (блогеры) получаем эти ссылки в рекламном агентстве, которое является посредником между нами и банком. Естественно, что за привлечение клиентов блогер получает вознаграждение.

У читателя есть четыре варианта:

- Ничего не оформлять и не получать бонус и кешбэк, коммуналку оплачивать наличкой в кассе или через Сбер с комиссией.

- Оформить без использования ссылки, напрямую в банке и не получить бонус.

- Найти реального друга и воспользоваться его ссылкой из приложения и получить бонус 500 ₽.

- Воспользоваться предложением блогера и получить 1000 ₽.

Согласитесь, было бы странно на моем месте рассказывать об этой карте и не воспользоваться возможностью взаимовыгодного сотрудничества со своим читателем?

Кстати, если бы я пользовалась ссылкой друга из приложения, то мой заработок на привлечении новых клиентов был бы выше, чем через агенство. Но тогда бы бонус у читателя был бы в 2 раза меньше.

Таким образом, в феврале и марте я использовала реферальные ссылки и промокоды, рассказывая про Тинькофф, УБРиР, Открытие и Летуаль.

Доход за такие публикации является отложенным, получаю я его не сразу. Сначала рекламодатель присылает данные, потом деньги ещё 14 дней заморожены на счету, только потом можно вывести на карту. Налог плачу самостоятельно как самозанятая.

Постоянные читатели знают, что я сейчас нахожусь в декретном отпуске, поэтому вопрос заработка для меня актуален. Тем более, что в мае я получу последнюю свою выплату пособия (ребенку исполнится 1,6).

Но рекламировать я буду только то, чем пользуюсь сама и мне это нравится. Хотя мне уже несколько раз писали в ВКонтакте какие-то сомнительные личности с не менее сомнительными предложениями. То платные тренинги по финансам рекламировать предлагали, то вообще какую-то финансовую пирамиду.

Если вы считаете, что использование таких ссылок как-то ущемляет лично вас и автор (то бишь я) бесчестно зарабатывает на читателях, то просто не используйте эти ссылки 🙂

Стоит ли в будущем рассказывать про доход с блогерства? Интересно ли вам? Или не стоит?