Приветствую любителей компании Нижнекамскнефтехим и всей российской нефтехимии!

Сегодня продолжим пилить гири (Чистые активы) по результатам 1 квартала 2023.

Этой методой мы пользовались весь 2022, но в середине 2022 компании НКНХ и КОС перешли на новые ФСБУ Основные средства, увеличив срок использования ОС и произвели разовую корректировку за счет амортизации, изменив для публики начало координат — дали другой показатель СЧА на 31.12.2021. Многие пострадали от таких действий эмитентов, которые были обязаны в срок 3 дня раскрывать СЧА, в том числе в результате их пересмотра, но не сделали этого.

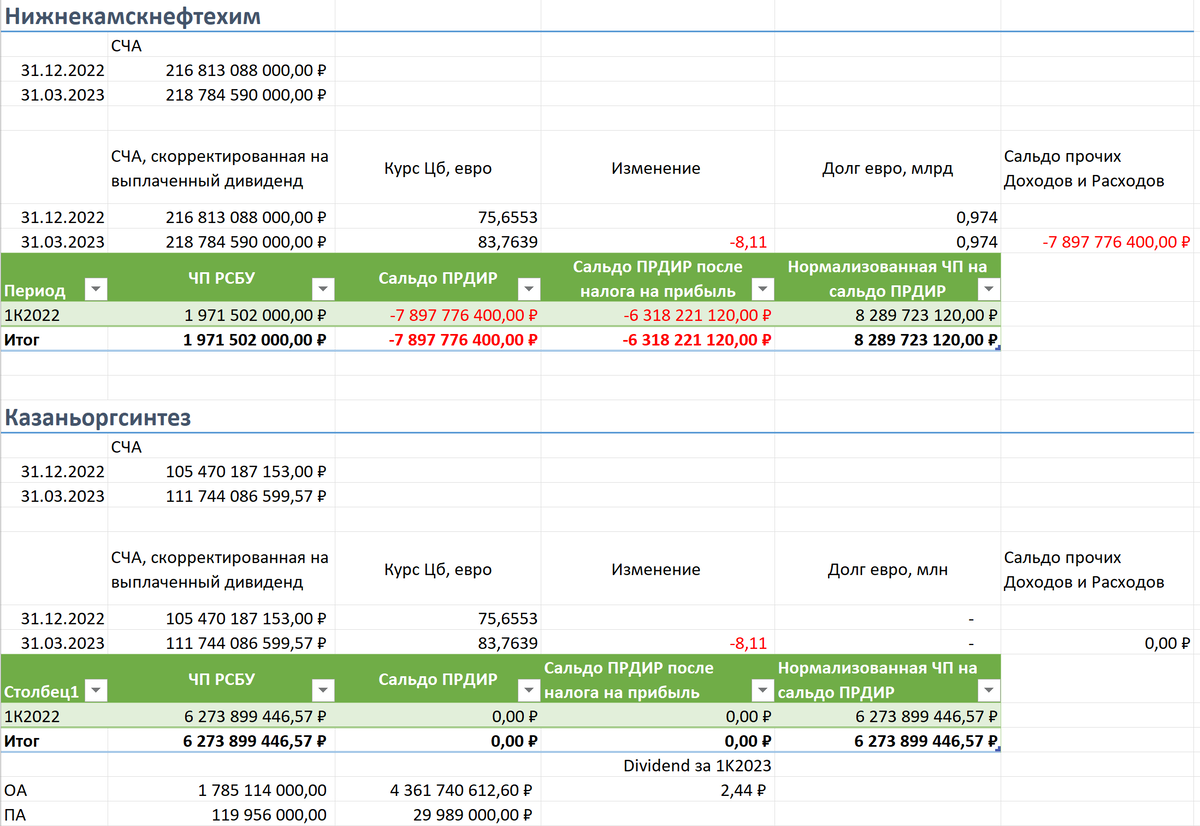

Результаты за 1К2023 у НКНХ и КОС получились средними.

У НКНХ на балансе 0,974 млрд ЕВРО долга перед Дойчебанком до 2033 года, привлеченного под строительство электростанции и ЭП-600-1 и который дает весомый вклад в ЧП в результате измения курса евро к рублю. Его выплачивают 2 раза в год (тело + %). В 2023 году выплаты вместе с % составят 62,21 млн ЕВРО и долг спустят к 0,9 млрд. Поэтому ЧП НКНХ даю в нормализованном виде, но в таблице есть и РСБУ — 1,97 млрд руб.

ЧПн НКНХ — 8,29 млрд руб. Результат за АППГ — 5,22 ЧП/14,076 ЧПн.

ЧП КОС — 6,27 млрд руб. (здесь нормализации не требуются, т.к валютного долга нет).

Дивиденды за 2022

КОС — 10,7 руб. на обычку и 25 коп. на префу.

НКНХ — надеемся на лучшее, но готовимся к худшему.

Худшее - 3,92 руб. по нормативу 15% от ЧП по РСБУ за год.

Лучшее — 50% от нормализованной ЧП.

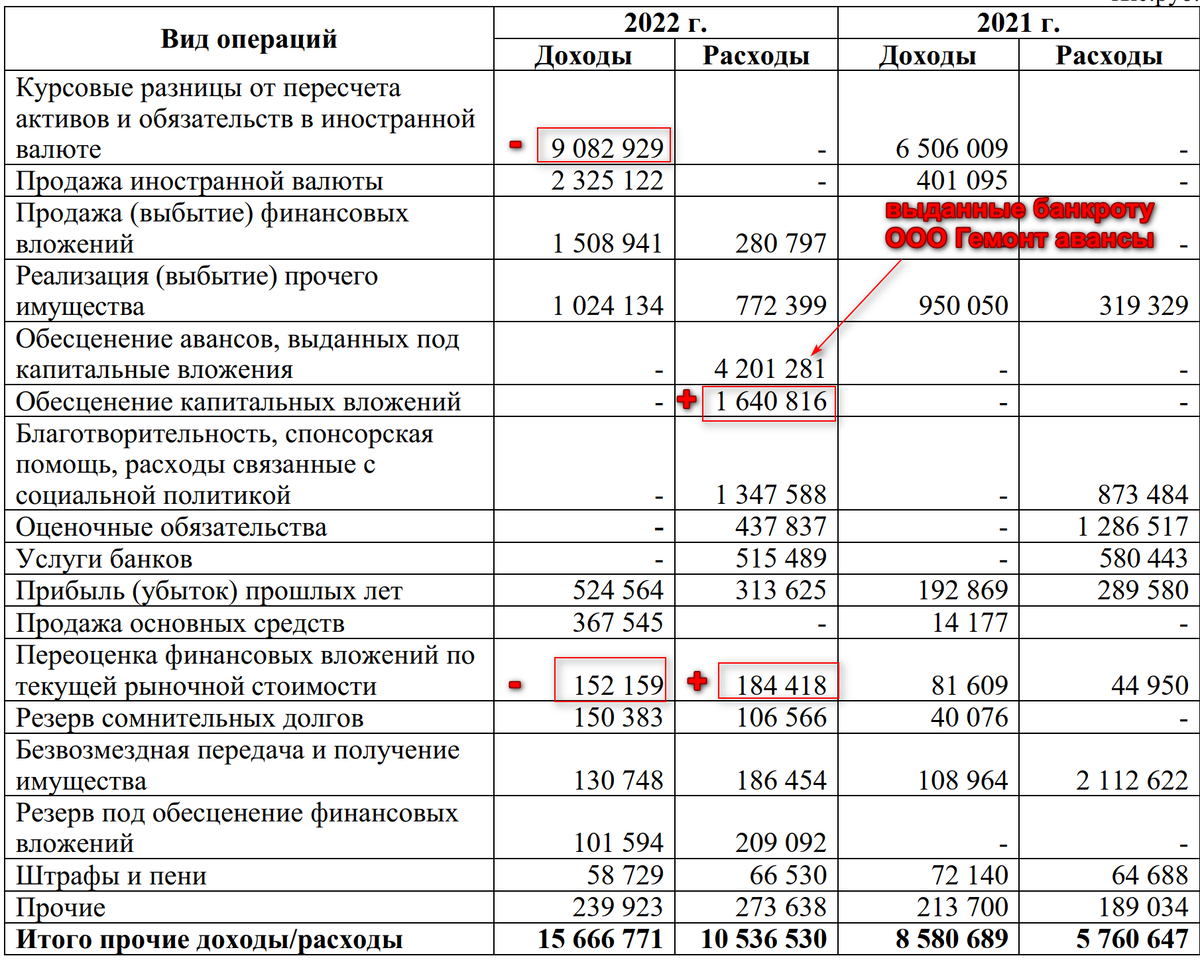

Я бы ЧП 47,84 млрд руб. за 2022 год нормализовал бы так:

(1)на сумму положительных/отрицательных курсовых разниц

(2) на сумму исключительно неденежных доходов/расходов

(3) и на сумму разовых (нерегулярных) доходов/расходов.

Также всегда остается опция, называемая «на усмотрение СД».

Благотворительная помощь в НКНХ — это всегда некая величина из года в год на саженцы/малька/ветеранов, спорт и школьников, она в нормализации не участвует. В 2022 также были списаны не закрытые формами КС авансы генподрядчику ЭП-600-1 ООО Гемонт на 4,2 млрд руб. Это серьезный отток денег и в нормализации они тоже не участвуют, из-за Гемонта результат был бы сильно лучше.

Я отметил участвующие в нормализации позиции в таблице: - 9,082 - 0,152+1,64 + 0,184 = -7,41 млрд руб. до налога на прибыль, или - 5,928 млрд после налога.

Получилось ЧПн=47,84 - 5,928 = 41,912 млрд руб.

Тогда лучшее — это 50% от ЧПн для дивидендных целей, которые составят 20,956 млрд руб., а сам дивиденд на акцию — 11,45 руб.

При норме выплаты 50% от ЧПн выплаты составят 20,96/47,84 = 43,8% от ЧП по РСБУ.

Давайте протестируем подход по нормализации ЧП за 2021 для целей дивиденда, чтобы убедиться, что он работает.

ЧП за 2021 по РСБУ — 41,763 млрд руб.

Нормализующие суммы: - 6,5 млрд + 2,1 млрд (действительно разовый взнос в имущество пансионата ООО Корабельная роща) = -4,4 млрд руб. до налога на прибыль, или - 3,52 млрд руб. после налога.

ЧП после нормализации = 41,763 - 3,52 млрд = 38,243 млрд руб.

Норма выплаты 50% от ЧПн = 19,12 млрд руб.

% выплат от ЧП = 19,12/41,763 = 45,78% По факту выплата была 45%. Надеюсь, понятно почему нельзя механистичеки применять 45% к результатам 2022 года и почему на 11,45 руб за 2023 можно все-таки надеяться?

Теханализ НКНХ преф

Цена на неделях у линии сопротивления 96,78. При дивиденде 11,45 руб. префа способна подрасти до 117,9 руб. до отсечки

Решение СД будет на майских праздниках или после праздников.

Телега с другими материалами: https://t.me/RondineRecords