📌Чем раньше начнете - тем быстрее будет увеличиваться ваш капитал и вы сможете реализовать свои цели. И все благодаря сложному проценту: доходы, которые вы получаете от вложений в разные активы, приумножаются с каждым месяцем и годом все больше и больше.

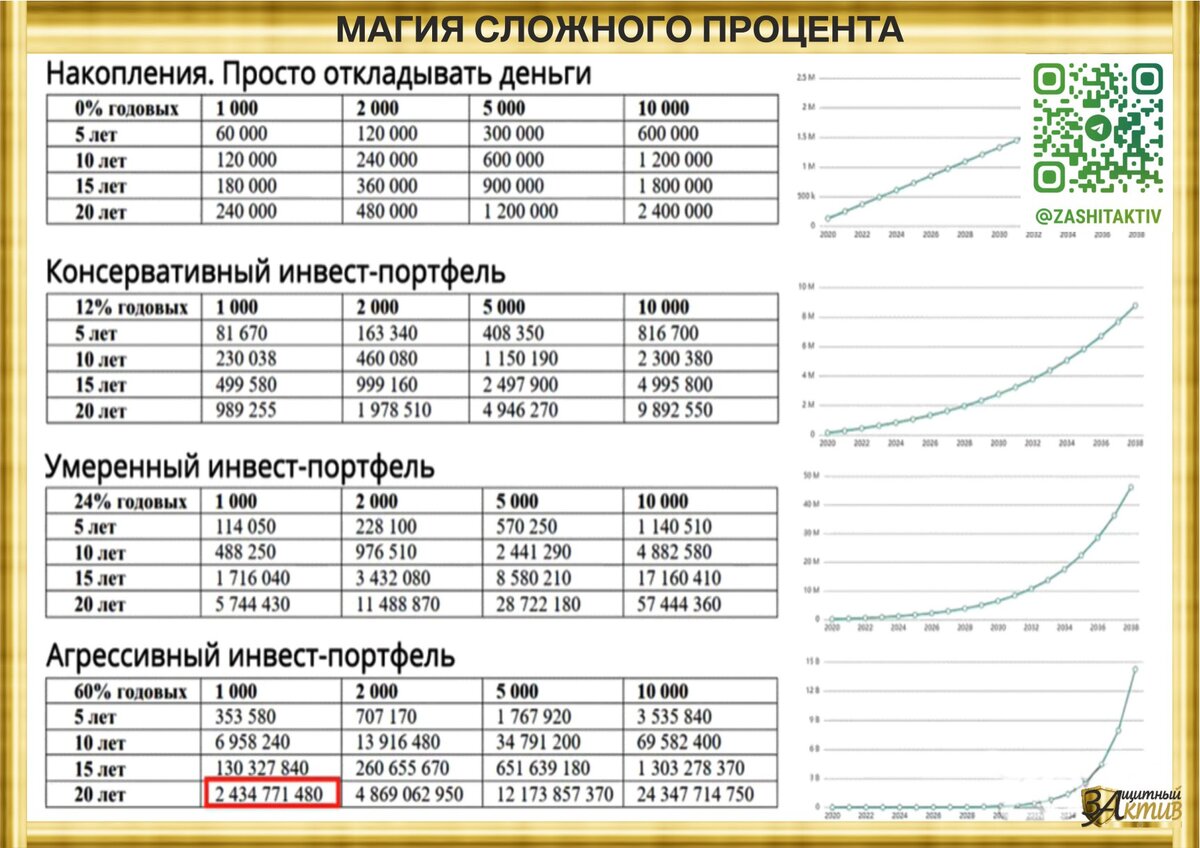

Я прикрепила таблицу с цифрами. Каким бы ни был ваш возраст и стаж работы, рассмотрите их повнимательнее, так как они имеют к вам прямое отношение. В таблице – прогресс роста капитала при разных ежемесячных взносах (от 1000 до 10000 руб.), разных ставках доходности (от 0 до 60% годовых) и разных сроках накопления (от 5 до 20 лет). Если вам 35 лет и вы только сейчас осознали силу сложных процентов, то, должно быть, жалеете, что не начали откладывать деньги в 25 лет.

Именно так и произошло со мной в мои 35 лет, когда после кризиса 2008-2009 годов мы с моими клиентами-предпринимателями начали создавать личные капиталы. За 10 «пропущенных» мною лет (с 25 до 35), по самым скромным подсчетам, я «недосоздала» капитал на 10 млн. руб. Которые за следующие 15 лет, благодаря силе сложного процента, превратились бы, как минимум, в 22 млн. руб.

Это вовсе не означает, что если вам 45 лет, то задумываться о создании личного капитала уже поздно. Цель создания личного капитала - получить пассивный доход, который не забирает ваше время. Размер этого пассивного дохода в идеале должен покрывать все ваши расходы. Но это в идеале. В реальной жизни даже если только часть ваших расходов покрывают пассивные доходы уже «проще дышать». А освободившееся время вы можете потратить на общение с семьей, самообразование, приятные проекты и т.д.

📌Чем раньше начнете, тем быстрее будете чувствовать себя увереннее. Неважно, сколько вам лет - с капиталом спокойнее, особенно в эпоху перемен.

Это та опора, на которую всегда можно положиться. Когда мы знаем, что пассивный доход от личного капитала не даст семье «упасть на дно» в случае кризиса в нашем бизнесе, нам легче работать и нет негативных перепадов настроения. Простыми словами, наличие такого «резерва» дарит психологическую стабильность и чувство легкости. Мы не находимся под грузом тяжелых экономических обстоятельств, а, значит, можем со свободной и трезвомыслящей головой руководить своим бизнесом, искать оптимальные пути выхода их кризиса и принимать взвешенные решения.

В 2020 году такой подход помог моим клиентам-предпринимателям сохранить себя, свои семьи и трудовые коллективы в работоспособном и здоровом состоянии, оценить открывшиеся возможности и войти в новые ниши на рынке

В 2022 году, благодаря пассивному доходу от личного капитала, мы смогли часть средств из личной «подушки безопасности» временно направить в бизнес и своевременно перестроить товарные и денежные потоки - в результате выручка за 2022 года выросла на 20% относительно 2021 года

📌Вы не сможете работать вечно, а пенсии, которую будет платить вам государство, хватит только на коммуналку, минимальное количество продуктов и не особо дорогие лекарства. Разве ради этого вы работаете столько лет? О своей пенсии и её размере лучше позаботиться нам самим, чтобы жить комфортно.

Вот, например, Сбербанк мне недавно прислал информацию, что государство готово мне платить пенсию аж 19 720,88!!! И это при том, что у меня существенные официальные доходы, с которых честно платятся все налоги!

Памятуя правило «спасение утопающих - дело рук самих утопающих», я свой капитал создаю давно и не надеюсь на родное государство и помощь детей.

В следующей статье приведу пример для будущих пенсионеров, чтобы каждый смог легко подсчитать, какую сумму нужно накопить или какую сумму нужно откладывать ежемесячно, чтобы достичь цели.