Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

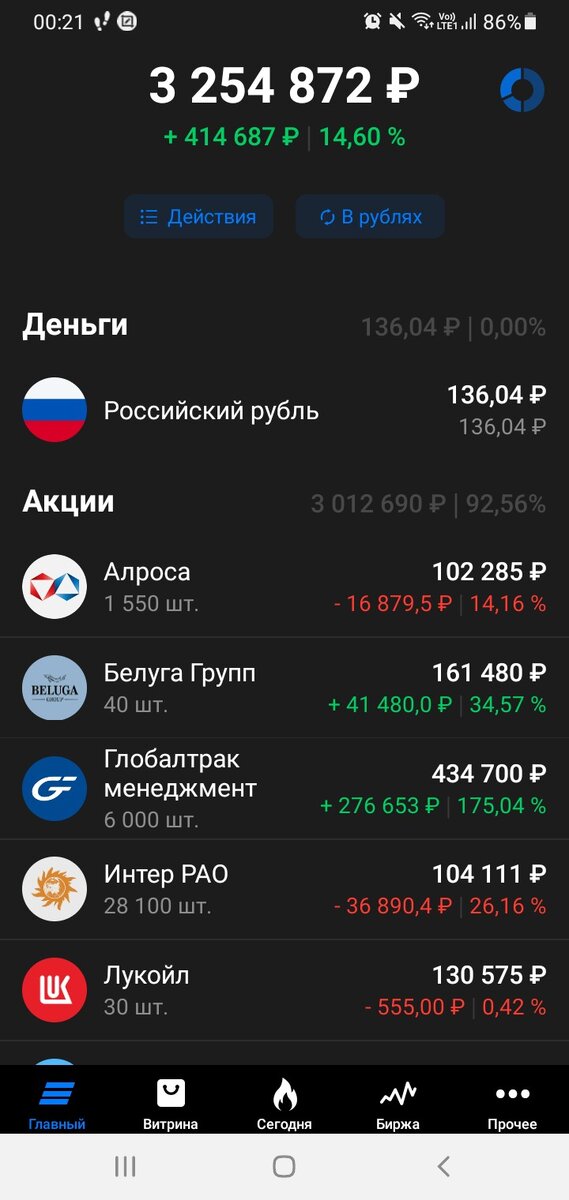

Подошла к завершению 73я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель по итогам недели продолжил рост добавив к общей стоимости активов еще 160 тысяч.

Совершила плановую покупку 11 облигаций Минфина Коми на внесенные на счет 10 тысяч, на сдачу хватило на 1 облигацию Вологодской области. Все идет по плану.

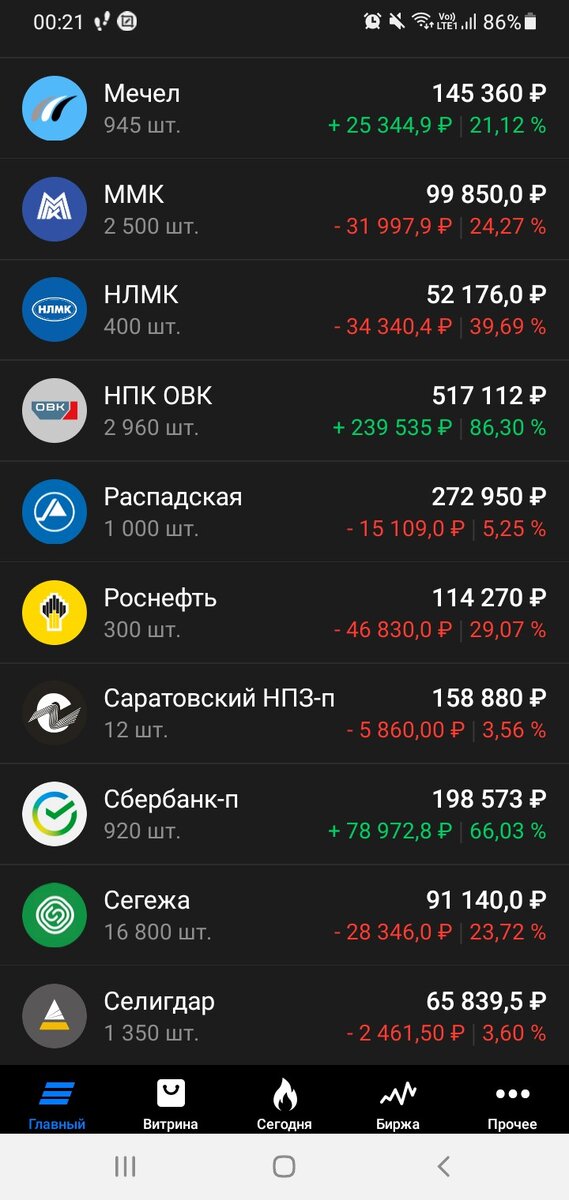

И снова, как и в прошлый четверг, основным ростом портфель обязан локомотиву НПК ОВК, но на это раз почти в два раза выросли дневные объемы (3,5 млрд. против 2х) и цена. Дневной рост в 27% против где-то 15 % в прошлый четверг. Таким образом уже вопрос об увеличении позиции в ОВК не пока не возникает, но и о продаже тоже не думаю. Минимум после 300 можно подумать о частичном закрытии, да и то зависит от наличия или отсутствия новостей по данной компании. Пока после такого роста по стоимости ОВК занимает первое место в портфеле обогнав Глобалтрак менеджмент.

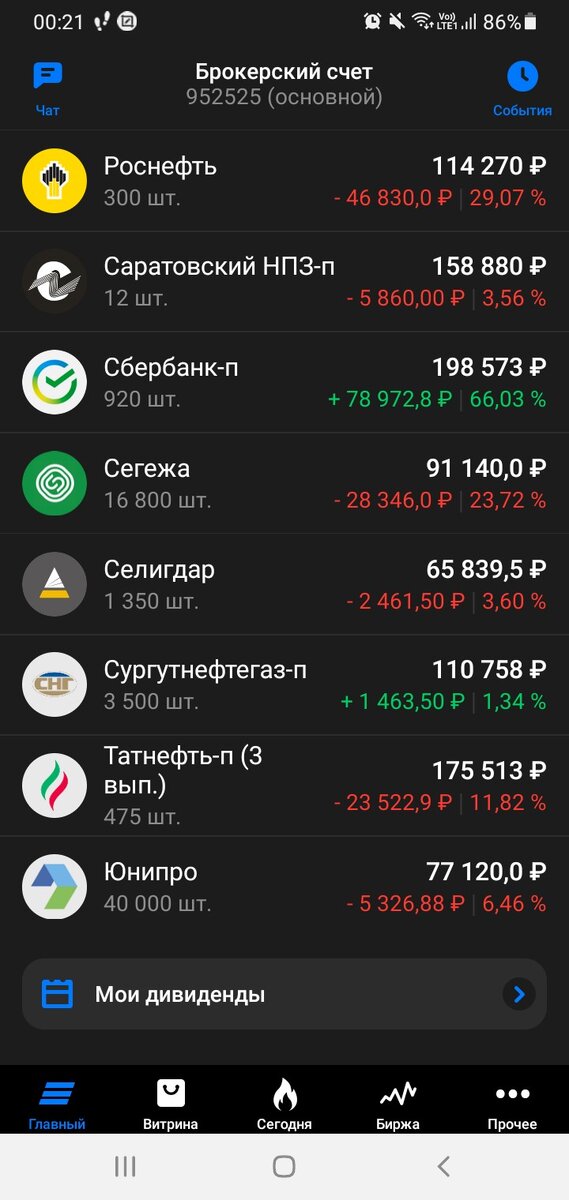

Остальные эмитенты в портфеле тоже прибавили в цене, префы Сургутнефтегаза по итогам пятницы уверенно закрепились в зеленой зоне уже. Обломали рост металлургов после новости о предложении ФАС России в рамках мирового соглашения вернуться к рентабельности 2019 года для продаж внутри страны

Предложение ожидаемо не понравилось, как самим металлургам, так и держателям их акций.

Ну и к теме заголовка. Вышел годовой отчет ПАО «Сегежа Групп». Ожидаемо не слишком хороший

Чистый долг вырос на 4%, но год к году соотношение к OIBDA увеличилось с 3,3 к 4,1. Основное отличие OIBDA от EBITDA, насколько поняла, в том, что первый показатель отражает денежные поток только от основной деятельности, а второй включает и прочие доходы, в том числе, например, переоценку по курсовым разницам, а в случае с Сегежой курс ой как влияет на финансовые результаты. Вот, поумничала немного : )

Послушала вчера вечером фоном запись прошедшей конференции, кому интересно можно найти на сайте компании.

По поводу выросшего долга менеджмент прокомментировал в том ключе, что когда наращивали не учитывали, что так все повернется, но обслуживание текущего долга проблемой не является. Услышала наконец про CLT-панели (многоэтажки из дерева)

Доля данного направления пока очень незначительна в Сегеже. И в тот же день когда вышел годовой отчет в эфире появилась новость про завершившуюся продажу европейских активов Сегежи

Пять заводов в разных европейских странах и вроде как по рыночной цене. Комментировать влияние на деятельность компании в рамках конференции этого события участники конференции со стороны Сегежи не стали поскольку результат продажи отразится в отчетности уже 2023 года, а «сейчас мы говорим о 2022м». Как-то вот так. Интересно конечно насколько сильно наличие этих пяти заводов в цитаделях русофобии влияло на показатели компании и за сколько были они проданы.

Чем черт не шутит может быть при рассмотрении вопроса о дивидендах за 2022 года даже при отсутствии формальной базы от результатов работы в 2022м учтут эти поступления и сокращение расходов от деятельности данных предприятий. Ну чтобы порадовать акционеров и поднять немного котировки которые уже чуть не в два раза опустились с максимумов. В апреле-мае узнаем. А так то еще новостей много впереди интересных по дивидендам, от тех же нефтяников, например : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…