В первую очередь нужно разобраться с тем, являетесь-ли вы налоговым резидентом той страны, в которой платите налоги?

Как и было сказано в прошлой статье, резидентом РФ является гражданин, проживший 183 дня на территории РФ в течение налогового периода с 1 января по 31декабря. Для резидентов РФ подоходный налог составляет 13%. Вы оплачиваете налог на все доходы, получаемые как на территории РФ, так и за её пределами. Для не резидентов НДФЛ составляет 30% и 15%-ный налог на дивиденды. Тут всё просто. Теперь начинаются сложности.)

Налог на доходы, полученные за пределами РФ

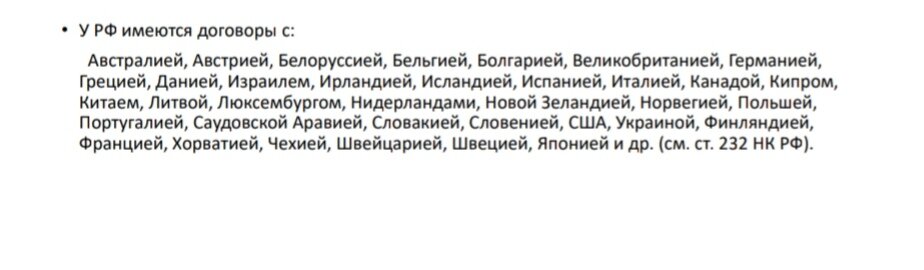

Учитывая то, что получая доходы с иностранных ресурсов, вы можете уплатить налоги и в стране эмитента, налоговый кодекс РФ допускает перерасчёт и взаимозачет налоговых сумм. У России имеется налоговое соглашение с иностранными государствами для избежания двойного налогообложения.

Таким образом, при получении, например, дивидендов на иностранные активы, прежде всего учитываем налог, который удерживает налоговая служба страны эмитента. И, если %-ная ставка их налога больше, чем 13%, то с нас больше ничего не удерживают, хоть и разницу не возвращают)) В данном случае, если у России есть договорённость по двойному налогообложению с этой страной, декларировать получение "иностранных" дивидендов не нужно. Если сумма удержания меньше нашего НДФЛ, тогда соответственно самостоятельно деклариуем этот доход и дооплачиваем разницу до 13%. Занятие, конечно заморочное, но необходимое, если вы получаете дивиденды с иностранных бумаг.

Российская система налогообложения

С 2021г в России принята прогрессивная шкала налогообложения. Она заключается в том, что, если ваши доходы (зарплата, проценты с инвестиций, дивиденды, купоны с облигаций и т. д) составили сумму размером до 5млн.рублей,то НДФЛ на эту сумму составит 13%. Всё, что получено свыше 5млн рублей облагается налогом в 15%. Исключение составляют доходы от продажи имущества и имущественное дарение - это всё проходит по НДФЛ в размере 13% независимо от суммы сделки. Выплаты по страховым программам и доходы от НПФ вообще никаким налогом не облагаются! Вот за это вот спасибо!) Но это в том случае, если вы оформляете страховой договор на себя. В случае оформления страховых инвестиций в пользу третьих лиц (родители, дети тоже считаются), процентные доход на них также будет облагаться 13%-ным НДФЛ. Это Россия, детка! 😁

Налог на доход от банковского вклада, накопительного и карточного счетов

В этом разделе российское налоговое законодательство сделало прицел на тех, кто размещает на депозитах большие суммы денег. Да, с процентного дохода банковского вклада, любых накопительных и карточных счетов мы тоже должны уплатить налог. Но тут очень интересный расчёт.

Всё пляшет от ключевой ставки Центробанка. Для начала определяется размер неналогооблагаемого лимита. Весь процентный доход от вкладов и счетов, который мы получим за налоговый период, суммируется и умножается на ключевую ставку ЦБ за расчётный год. Например, за 2023 год весь процентный доход со вкладов составил 100тыс рублей. Его мы умножаем на максимальную ключевых ставку ЦБ, которая будет в течение 2023г, например 7,5%:

100.000 * 7,5% = 75.000руб

Ключевая ставка берётся эквивалентно, поэтому математика здесь именно такая 75тыс рублей, а не 7,5тыс рублей будет неналогооблагаемым лимитом. Со всего, что свыше, а именно с 25 тыс рублей будет удержан подоходный налог в размере 13%. Данные по вашим процентным доходам на вкладках и счетах банки будут передавать напрямую в налоговую службу, а там уже будут совершаться расчёты и выставляться суммы для уплаты в 2024г. Вот такая вот петрушка, господа! И работать это дело начинает с 1 января 2023г.

Оптимизация налогов с доходов от вкладов и накопительных счетов.

Для возврата подоходного налога, уплаченного с суммы, которая оказалась свыше неналогооблагаемого лимита, предлагается эту сумму вносить на ИИС с типом вычета А. Таким образом, вы вернёте себе НДФЛ через вычет. Например, вы разместили 2млн руб на депозитах и накопительный счетах в среднем по 6% годовых. За год вы получите 120тыс процентного дохода. Неналогооблагаемый лимит с ключевой ставкой в 5,5% составит порядка 66тыс. На оставшихся 55тыс налоговая начислит налог в 13% и уведомит вас о необходимости оплаты.

2000000*6%/100%=120.000руб.

120.000*5,5% = 66.000руб.

120.000 - 66.000 =54.000руб

Налог, конечно, вы заплатите, но если 54тыс рублей при этом внесёте на ИИС с типом вычета А, то в следующем году вы сможете вернуть уплаченный НДФЛ в виде налогового вычета! Интесная мысль, правда?!

Оптимизация налогов на доходах с инвестиций

Согласно статьям 220.1 и 219.1 доход каждого инвестора в течение года сальдируется. Это значит, что если в течение года если вы продавали или покупали акции, доход с этих бумаг взаиморасччитывается. Например. Вы купили акцию за 100 рублей, продали в течение года за 150руб. Другую же акцию вы приобрели за 200руб, а продали за 170руб, ну бывает)). Таким образом:

150 - 100 = 50руб - доход

200 - 170 = 30руб - убыток

50 - 30 = 20руб - сумма, облагаемая налогом по ставке 13%. Некоторые инвесторы пользуются подобной практикой для уменьшения налогоблагаемой базы намеренно. Например, когда хотят вывести ценные бумаги с ИИС на брокерский счёт, а льгота долгосрочного хранения ещё не сработает по времени. То есть они просто продают убыточные акции (фиксируют убытки), а прибыльные бумаги переносят на обычный брокерский счёт. Налогооблагаемая база сокращается на сумму убытков от проданных минусовых акций.

В любом случае, если вы продаёте ценные бумаги, вы фиксируете либо убытки, либо прибыль и за счёт этого либо уменьшаете, либо увеличиваете вашу налооблагаемую базу.

Оптимизация налогов за счёт переноса убытков прошлых лет

Есть ещё одна возможность сократить налооблагаемуб базу полученных доходов с ценных бумаг, если вы за последние 10 лет при операциях по ценным бумагам получали по итогам года убыток. Соответственно, налогооблагаемая база у вас за эти периоды была минусовой или просто нулевой. Но, согласно нашего законодательства, убытки по итогам года могут быть перенесены на прибыль будущего года за счёт возвратных сумм от государства. Теперь по-русски!

Если у вас были зафиксированы убытки за 2021г, 2015 и 2018гг, а за 2022г у вас зафиксирована существенная прибыль, можно, подать декларацию на учёт данных убытков. В налоговой службе просто сальдируют (взаимоучтут) прибыль за 2022г и убытки за 2015,2018,2021гг, а на оставшуюся прибыль начислят подоходный налог, либо вернут излишне уплаченный.

Подобная система работает только на инструментах, соответствующих друг другу. То есть убытки фондового рынка сальдируют прибыль фондового рынка, прибыль срочного рынка уменьшается в качестве налоговой базы только с убытков срочного рынка. По отношению друг другу эти инструменты никак не работают.

Другие способы оптимизации налогооблагаемая базы

- льгота долгосрочного владения ценной бумаги - по истечении 3х лет владения акции, облигации и др. можно продавать без начисления НДФЛ. То есть право владения бумагой в количестве 3х лет освобождает от уплаты данного налога. Это касается всех бумаг, доступных к продаже на Московской и Санкт-Петербургской бирже, даже если инструмент вы покупали не здесь, а на иностранной платформе. Но, если на момент продажи она у вас находилась в портфеле 3 года и торгуется на этих биржах, значит льгота к ней применена будет.

- конвертация и расконвертация валюты в рубли и обратно НДФЛ не облагается. Просто нет пока механизма контроля и фиксации прибыли.

- ещё раз напомню, что купоны по облигациям и дивиденды с акций приходят очищенными от налога, и вычета мы с них не получим. Поэтому лучше данные инструменты оформить на расчётный счёт, а уж потом оттуда их реинвестировать на ИИС.

Пока на этом всё, что хотелось бы искать по оптимизации налогов для инвесторов.