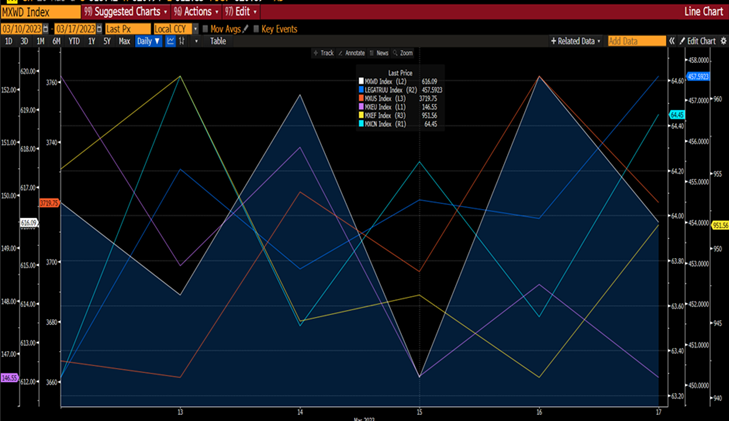

Колебания на мировом рынке на прошедшей неделе вызваны нестабильной ситуацией в банковском секторе, регуляторы, в свою очередь, интенсивно искали "белого рыцаря" для спасения Credit Suisse. MXWD (все страны) был относительно ровным, уступая мировому рынку фиксированного дохода, который вырос на 1,65%, поскольку инвесторы поторопились выйти из рискованных активов и ожидали, что ФРС замедлит скорость повышения ставок или даже приостановит его на мартовском заседании. Несмотря на банковский кризис в США, MXUS вырос на 1,49%, в то время как MXEU (Европа) и MXEF (развивающиеся рынка) упали на 3,6% и 0,26% соответственно. MXCN (Китай) вырос на 1,84% на фоне роста цен на новые дома и увеличения розничных продаж. Чтобы поддержать ликвидность и экономику Китайский регулятор снизил норму резервных требований (RRR) на 25 б.п. до 10,75%.

График 1: Динамика основных индексов

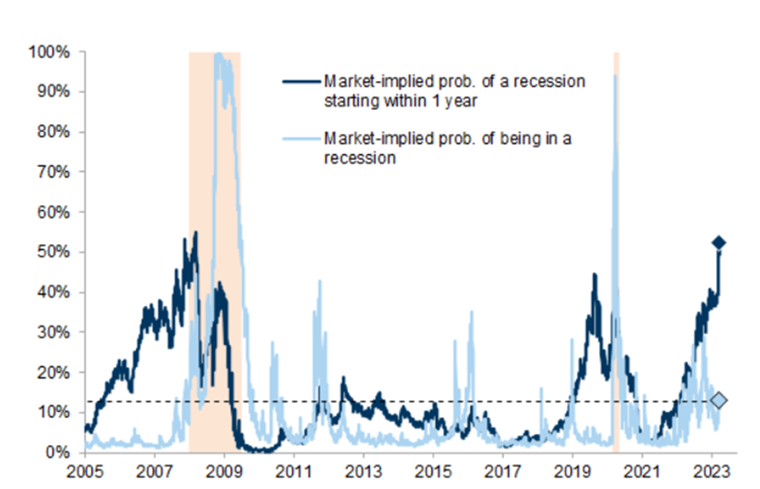

Крах двух региональных банков США и опасения по поводу падения акций Credit Suisse вызвали резкий поворот в настроениях инвесторов на прошлой неделе - у них появились опасения по поводу устойчивости глобальной банковской системы. Показатели нестабильности на рынке также выросли за последние две недели после ослабления в начале года. Тем не менее, уровень стресса в финансовой системе остается низким по сравнению с предыдущими кризисами, когда более 90% и 55% были превышены во время кризисов 2008 годаи COVID-19,соответственно.

Распродажа долговых ценных бумаг банков привела к ухудшению показателей рыночного стресса. Кредитные спреды для банков расширились по сравнению с нефинансовыми компаниями как в долларах США, так и в евро, а недавно после списания облигации AT1 Credit Suisse были проданы, что сделало их бесполезными. Между тем, резкий скачок волатильности процентных ставок привел к ухудшению ликвидности на наличных и фьючерсных рынках облигаций США и, вероятно, также способствовал расширению спредов по MBS. С другой стороны, стресс на рынках краткосрочного финансирования был более сдержанным, поскольку банкам удалось привлечь большие объемы ликвидности по многочисленным каналам.

В то время как побочные эффекты от финансового стресса до сих пор были относительно сдержанными, риск рецессии в США возрос в связи с ужесточением требований при кредитовании. Многие американские экономисты увеличили вероятность рецессии в ближайший год. Рынки также переоценили этот риск, но неизбежность рецессии, оцениваемая рискованными активами, все еще относительно низка - всего 13%. Это увеличивает возможность резкого "сброса риска" в случае усиления опасений в конце цикла. Исторически сложилось так, что в периоды, следующие за повышением вероятности неизбежной рецессии с низкого уровня и высоким риском скрытой рецессии, прогнозные доходы по акциям имели тенденцию к еще более негативному перекосу, чем предполагаемая вероятность наступления рецессии.

График 2: Вероятность рецессии в ближайшие 12 месяцев возросла до 50%

Рынки акций и облигаций были нестабильными на прошлой неделе несмотря на все усилия политиков по укреплению доверия, это может оказать давление на Федеральную резервную систему США с целью изменения политики в отношении ставок. Совокупное изменение VIX и MOVE (измеряют волатильность S&P 500 и краткосрочных казначейских облигаций) на прошлой неделе было больше, чем во всех остальных индексах, кроме двух случаев с 1990 года, это говорит об одном - рынки обеспокоены тем, что банковские крахи могут привести к системным проблемам после чрезвычайного ужесточения политики в прошлом году и возлагают бремя поддержки на центральный банк.

Если ФРС планирует “поставить на паузу” повышение ставок на заседании на этой неделе, это может привести к улучшению условий. За последние полвека рынки акций выросли в среднем более чем на 8% за три месяца после шести предыдущих перестановок ФРС, когда она приостанавливала ужесточение ставок.

Рынок облигаций, похоже, все больше убеждается в неизбежности решения ФРС, особенно после недавних обращений банков. Доходность двухлетних казначейских облигаций впервые пересеклась со ставкой по фондам ФРС в декабре, а в марте спред углубился. Это пересечение может стать отличным поводом для того, чтобы привести как минимум к паузе. С исторической точки зрения это часто прямо указывало на снижение ставки по фондам ФРС. Доходность казначейских облигаций пересекалась со ставкой по фондам ФРС в преддверии каждого цикла снижения ставки, связанного с тремя последними рецессиями.

График 3: Совокупный поток средств

График 4 : Ставка по федеральным фондам в сравнении с доходностью 2-летних казначейских облигаций

Во всех шести случаях с 1970 года, когда ФРС повышала ставки более чем на 100 б.п. в течение года или более, а затем приостанавливала повышение ставок как минимум на три месяца, пауза сопровождалась восстановлением стоимости акций. В эти периоды доходность S&P 500 составляла в среднем 8,2%.

В то время как в США разбирались с последствиями деятельности Silvergate Capital, Signature Bank, First Republic Bank и Silicon Valley Bank, ЕС пытался разработать сделку по спасению Credit Suisse. Риск возрос 9 марта, когда Комиссия по ценным бумагам и биржам США поставила под сомнение годовой отчет банка, вынудив его задержать публикацию. Паника распространилась после краха региональных кредиторов США, и председатель крупнейшего акционера банка - Саудовского национального банка - отказался от дальнейших инвестиций в Credit Suisse.19 марта швейцарские чиновники заключили сделку с UBS Group по обмену акций Credit Suisse на сумму $3 млрд, направленную на предотвращение еще большего финансового кризиса. Согласно сделке Швейцарский национальный банк предоставит линию ликвидности на сумму 100 млрд. швейцарских франков, а швейцарское правительство предоставит гарантию на сумму 9 млрд. швейцарских франков на случай возможных потерь по некоторым активам Credit Suisse. Наибольшую тревогу вызвало то, что облигации Credit Suisse на сумму $16 млрд списаны в виде миноритарных долговых обязательств.

На фоне этих двух событий акции банков пережили одну из самых крупных распродаж. Однако уровни капитала (коэффициенты CET1) значительно превышают нормативные минимумы. Ликвидность и фондирование также находятся на высоком уровне. Европейские банки, в частности, имеют значительный избыток депозитов, при этом совокупное соотношение кредитов к депозитам составляет 86%. Президент ЕЦБ Кристин Ларгаде подчеркнула, что банковский сектор региона остается сильным с “подушкой” капитала, которая "намного выше, чем пятнадцать лет назад до мирового финансового кризиса". Тем не менее, "каждый и все финансовые институты должны тщательно сохранять свои текущие уровни устойчивости, чтобы быть уверенными в том, что они смогут пережить потенциально менее благоприятные условия".

С другой стороны, влияние на азиатские финансовые компании было более сдержанным. С 8 марта индекс MSCI World Financials Index упал на 10,6%, в то время как индекс MSCI Asian Financials Index снизился на 4,2%. Большинство центральных банков Азии, как правило, консервативны в своем надзоре за деятельностью финансовых институтов и применяют строгие стандарты, когда речь идет о параметрах банковского финансирования. Многие центральные банки Азии также не забыли уроки Азиатского финансового кризиса 1997 года.

Все внимание будет приковано к заседанию ФРС 22 марта 2023 года после того, как ЕЦБ повысил процентные ставки на 50 б.п., несмотря на банковский кризис и спешку в борьбе с риском заражения.

Китайский рынок восстановился после снижения на 7,3% на предыдущей неделе. Мы видим ограниченный поток новостей, который мог бы вызвать восстановление рынка на 1,84%. О снижении RRR было объявлено только на выходных, что не оказало влияния на рынок. Тем не менее, мы сохраняем осторожный оптимизм в отношении Китая, так как игра на возобновление роста продолжается, а правительство поощряет и стимулирует внутреннее потребление и поддерживает рынок жилья.

График 5: Приборная панель политической позиции PBOC

Мы ожидаем, что в ближайшей перспективе на мировых рынках сохранится волатильность, связанная с пересмотром ожиданий по процентным ставкам, экономическими факторами и неопределенностью в отношении риска распространения банковского кризиса в США. Тем не менее, мы сохраняем осторожный оптимизм в отношении рынков акций и ценных бумаг с фиксированным доходом во втором квартале 2023 года. В настоящее время инвесторы проявляют осторожность, что отражается в росте притока средств на денежный рынок. Мы считаем, что эти средства просто выжидают на “обочине” и в конечном итоге будут перераспределены, как только ситуация на рынке станет более ясной. Рынки уже становятся менее переполненными.

Спасибо, что прочитали. Не забудьте поставить лайк, если вам было интересно, и подписаться на наш блог .