Здравствуйте, уважаемые. Тема сегодняшней статьи родилась из комментария подписчицы, поэтому хочу выразить ей благодарность. Анжелика, спасибо Вам за мотивацию:)

Все, что написано ниже, не является инвестиционной рекомендацией. Ответственность за ваши деньги несете только вы сами.

Зачем люди приходят на биржу? Подавляющее большинство для того, чтобы заработать денег. Алгоритм выглядит примерно так.

- Человек открывает брокерский счет,

- Переводит на него какие-то деньги,

- Покупает различные ценные бумаги,

- Продает, когда они вырастут в цене,

- Или не продает и получает прибыль в виде дивидендов от акций или купонов от облигаций.

Чтобы эта прибыль была существенной, и покрывала все текущие и внезапные расходы, на брокерский счёт нужно внести большую сумму, лично для меня в данный момент она составляет девять с половиной миллионов рублей. Именно столько нужно, чтобы каждый месяц получать 70000, при годовой доходности в 10 процентов и уплаченных налогах.

Данная доходность не является чем-то из ряда вон выходящим, те, кто покупал российские акции и облигации с мая по ноябрь прошлого года это подтвердят. Например, 31 октября 2022 года одна акция Сбербанка стоила 126.72 рубля. Купив по такой цене, и получив (возможно) дивиденды в мае этого года, мы получим доходность в 19.7 процента, что почти в два раза выше той, по которой я считал свои нужды в абзаце выше. Даже если вычесть налоги, то все равно получаются впечатляющие 15 %. А если не продавать, и оставить Сбер себе, то в следующем году доходность может быть такой же, а то и выше. Конечно, может быть и ниже, но мы сейчас не будем о грустном. В настоящее время поезд Сбербанка в общем-то ушел, и купив его сегодня, доходность с учетом налога мы получим чуть больше 10 процентов. Тоже неплохо. Но что можно сделать, если не хочется испытывать потрясения от всех этих колебаний цены и неопределенностью с дивидендами?

И тут можно обратить свой взгляд в сторону облигаций федерального займа, или ОФЗ. Рассмотрим например ОФЗ 26225. Сумма выплат за год или купонный доход для этой бумаги будет 72.3 рубля, с учетом налога - 63. Прямо сейчас цена одной облигации составляет 796 рублей. Купон выплачивается 10 мая и 10 ноября, по 36.15 рублей. Если вложиться в данную бумагу, то доходность мы зафиксируем на уровне 7.9 процента.

Теперь давайте посмотрим, какие проценты по вкладам можно получить в банках. Вот как сейчас обстоят дела с вкладами во всех российских банках:

- Ставка, которая пишется в рекламе - максимально возможная,

- Чтобы ее получить, надо открыть вклад на два-три года, и проценты вам выплатят в конце этого срока, то есть снимать их нельзя. Что может произойти за это время, придумайте сами,

- Если вам понадобятся деньги, и вы расторгнете вклад, предположим через половину срока, проценты за эту половину вам никто платить не будет, вернут только сумму вклада,

- Если захотите снимать проценты каждый месяц, и открыть вклад на полгода (более-менее прогнозируемый период), то будьте готовы к тому, что ставка из рекламы уменьшится примерно в два раза.

Несколько лет назад банки придумали альтернативу вкладам, и назвали ее "накопительный счет". Суть ее состоит в том, что это обычный банковский счет, на который можно вносить и снимать деньги без ограничений (ну кроме может быть максимальной суммы в месяц), и на те деньги, которые в данный момент находятся на счету, начисляется некий процент. Казалось бы, вот прекрасная какая вещь.

Но подвох кроется в следующем. Относительно честные и нормальные банки, которых становится все меньше, начисляют процент на ежедневный остаток. Например, на конец дня 23 марта на счету было 300000, и за 23 марта процент будет считаться с этих денег. 24 марта вы сняли 200000, значит на конец этого дня посчитают процент со 100000 рублей. 26 марта внесли на счет 700000, процент соответственно будет начислен на 800000. И так каждый день.

А есть второй метод расчета, и он уверенно вытесняет первый во всех практически банках. Проценты начисляются на минимальный остаток на счете за месяц. Допустим 1 февраля на вашем накопительном счете было 100000 рублей. Второго февраля вы внесли на него полтора миллиона, а 27 февраля забрали эти деньги, и осталось опять 100000. За февраль банк начислит проценты исходя из минимального остатка, который в нашем случае был 100000 рублей. Полтора миллиона, которые пролежали почти месяц на этом вкладе, не принесут никакого дохода.

Для наглядности давайте посчитаем, сколько процентов за февраль начислится в этом случае. Возьмем популярную сейчас ставку в 5 % годовых , и получим, что при начислении на минимальный остаток нам заплатят 417 рублей. А вот если бы проценты начислялись каждый день, то за февраль мы бы получили примерно 6500 рублей. Чувствуете разницу? Банки ее тоже чувствуют очень хорошо, поэтому через какое-то время все они будут работать по второму методу, если вообще будут.

Еще есть такая вещь, как подписка. Это работает так. Если у вас нет подписки на "премиальные" банковские услуги, то ставка по вкладам и накопительным счетам будет 2% годовых. А вот если подпишетесь, то она вырастет до 5-7. За это банк будет брать с вас плату в размере от 200 до 3000 рублей, в зависимости от жадности управляющих и категории подписки.

Я сам пользуюсь подпиской "Pro" у Тинькова, и плачу за нее 199 рублей в месяц. До середины марта все было хорошо, ставка по накопительному счету была 6%, а потом они ее снизили до 5. Вопрос - что мешает снижать ее и дальше, а деньги за это продолжать брать? Уйти из Тинька я бы хотел, но останавливает осознание того, что у других банков еще хуже со ставками.

Еще есть такая тема, как приветственные бонусы. Если человек раньше не пользовался услугами какого-то конкретного банка, и потом открыл в нем счет, то в благодарность за сей поступок, первые несколько месяцев банк дает ему повышенную ставку по вкладам и накопительным счетам. По истечении этого срока она сползает к обычным унылым цифрам. Ну а в рекламе, естественно указывается только повышенная ставка, чтобы усыпить бдительность.

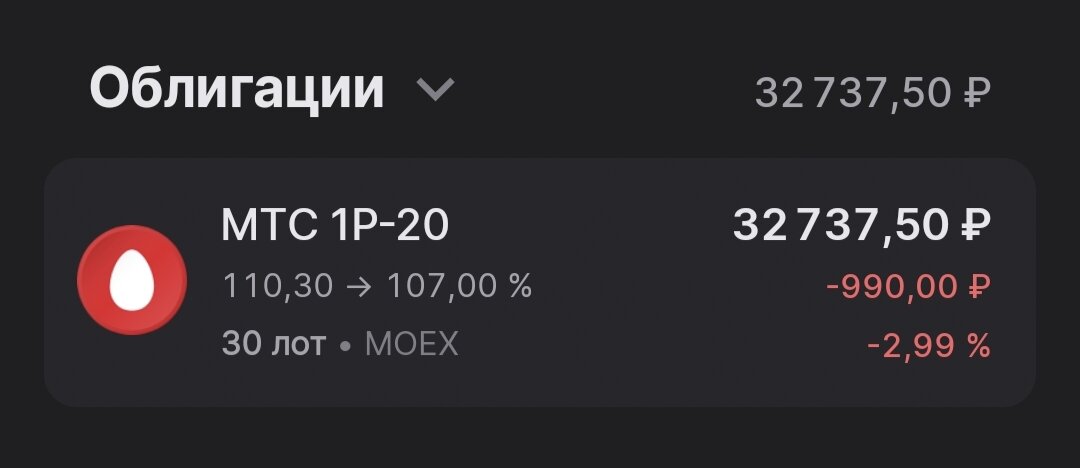

А что же ОФЗ, спросите вы? А вот что. Постоянный купонный доход, зафиксированный на весь срок обращения бумаги. И возможность заработать при погашении. Ну или наоборот:) Дело в том, что при погашении выплачивается стоимость бумаги по номиналу, как правило это 1000 рублей. И тут важно, по какой цене она приобреталась. Если например средняя цена была 85%, то есть 850 рублей, а при погашении выплачивается 1000, то прибыль составляет 130.5 рублей на одну бумагу, уже после вычета налога на доход. Ну а если средняя цена 110.3%, как у меня в случаес МТС 1Р-20, то я получу убыток. Но купонный доход, полученный за все время владения, его перекроет.

То есть никаких подводных камней и рекламы, играющей на эмоциях. Ну и еще раз напомню, что год назад, когда биржа была закрыта, купоны по ОФЗ мне исправно приходили.

Конечно, есть и недостатки. Например, невозможность быстро продать и вывести деньги в случае необходимости. Дело в том, что все сделки по облигациям совершаются в режиме Т+2, и как я понимаю, пока не пройдут все расчеты внутри биржи, а это как раз 2 дня, деньги будут недоступны. Циферки в терминале это одно, а реальность это другое. Но могу ошибаться, надо будет поисследовать эту тему подробнее, потом расскажу. Чтобы избежать данной ситуации, нужно диверсифицировать свой портфель, и "не класть все яйца в одну корзину". Советы, как это сделать, можно без труда найти тут же, в Дзене.

Подводя итоги, можно сказать следующее. Для меня вложения в ОФЗ являются простым и понятным способом получения пассивного дохода. Все деньги я в них не вкладываю, даже так - меньшая часть моих накоплений находится в облигациях. Но я постоянно ее увеличиваю. В этом году из 14 моих сделок 11 были с облигациями. Есть и неудобства, но где их не бывает? Ради большего по сравнению с банковскими вкладами дохода, можно и потерпеть. Не является инвестиционной рекомендацией, является описанием моего взгляда на ситуацию:)

Подписывайтесь на канал, если хотите, ставьте лайки, до встречи!

P.S. Добавил ссылки на инфу про ОФЗ для начинающих, которые на мой взгляд наиболее адекватно объясняют, что к чему: