Сегодня компания выпустила отчёт за 4 квартал 2022 года:

GMV (Оборот) в 4 квартале 2022 года вырос на 67% год к году — до 296 млрд. рублей.

Рост мог бы быть выше, если бы не пожар на складе.

Выручка выросла на 41% до 93, 6 млрд рублей.

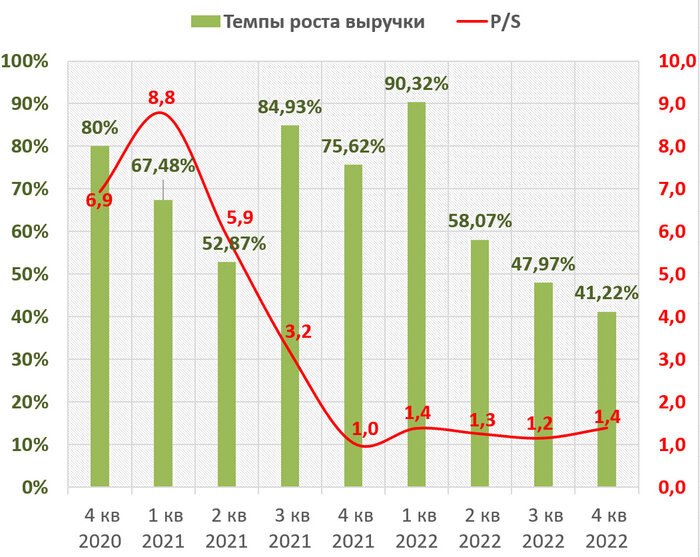

Темпы роста выручки из квартала к кварталу замедляются. В 1 кв. 22 – 90%, во 2 кв. 22 – 58%, в 3 кв. 22 — 48%, в 4 кв. 22 — 41%.

Бизнес переходит из стадии роста к стадии зрелости.

Это, в свою очередь, находит отражение в динамике показателя EBITDA, который уже третий квартал подряд находится в положительной области.

Показатель EBITDA составил 3, 9 млрд рублей против убытка годом ранее.

Чистый убыток составил 11, 2 млрд рублей, из которых, 10, 2 млрд рублей это разовые расходы на ликвидацию последствий пожара. Текущая оценка: P/S = 1, 4х P/GMV = 0, 5х.

Мнение.

В консервативном сценарии я закладываю рост выручки на 30% в 2023 году и на 20% в 2024 году.

Маржинальность по EBITDA закладываю на уровне 10% по итогам 2024 года.

Форвардные мультипликаторы будут следующие:

P/S 24 = 1Х.

EV/EBITDA 24 = 9Х.

В таком сценарии акции оценены справедливо и значительного потенциала для роста здесь нет.

Подтверждаю свою прежнюю цель по акции – 2000 рублей.

В позитивном сценарии при более высоких темпах роста выручки акции могут подорожать до 2500 - 3000 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией.

Больше интересных материалов для инвесторов можно найти в моем телеграм-канале по ссылке.