Закончилась торговая неделя (85 и 86 по счету) и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 85 и 86 неделю

Последние две недели был занят работой и инвестициям уделял минимальное количество времени, прошедшие две недели не были богатыми на события и "балом" правит геополитика и СВО в/на Украине. Стоимость акций многий компаний показывает -50%, будущее бизнеса предсказать никто не может, капитализация некоторых компаний доходит до абсурда, когда количество "чистых" денег больше капитализации.

Выделил основные для себя события недели: геополитика управляет рынком в 2022 году, четыре новых акции с Гонконга на СПБ бирже, выделение перспективных компаний российского фондового рынка.

Геополитика управляет рынком в 2022 году

Если убрать первые два месяца 2022 года, то можно сделать однозначный вывод, что котировками российского рынка, да что уж и греха таить всего мирового финансового рынка управляет геополитика.

Считаю, что в Феврале-Марте российских рынок прошел стресс-тест и в моменте минимальные котировки 24 Февраля в итоге и окажутся минимальными в данный период геополитической напряженности.

Любое улучшение геополитического фона моментально скажется на фондовом рынке и в теории может поднять котировки на 10% и больше. Если же последует ухудшение ситуации, то стоимость акций будет падать не смотря на фундаментал и логическую составляющую. Возможно последует временное закрытие рынка, как было в начале Марта 2022 года. Не жду сильного падения по индексу Московской биржи, у некоторых компаний капитализация ниже кэша на счетах, многие торгуются с P/E < 3. Большинство компаний из индекса Московской биржи откатились к значениям 2015 года. Когда начинал инвестировать индекс Московской биржи был 1728 пунктов, на данный момент 1955 пунктов, прошло 7 лет. Спекулянт скажет про потерянные 7 лет, инвестор увидит возможности купить подешевевшие активы.

Никто не знает будущего, все аналитики с закрытыми глазами тыкают пальцев в красное или черное

Сейчас бессмысленно смотреть прогнозы на стоимость определенных бумаг, любая геополитическая новость может развернуть прогноз на 360%. Для рядового российского инвестора не имеющего статус квалифицированного инвестора выбор бумаг за последний год значительно сузился. К акциях США и ЕС доступ ограничен, китайские компании с Гонконга помимо VIE имеют и депозитарные риски для российских инвесторов, в полном доступе лишь российский фондовый рынок и электронная валюта.

Считаю, что для 90% российских инвесторов российского фондового рынка будет достаточно. У нас есть компаний, как с выручкой преимущественно в ₽, так и с выручкой в валюте. Чтобы застраховаться от риска падения ₽, советую держать в портфеле 50% компаний экспортеров, 50% компаний работающих преимущественно на российский рынок.

Покупать электронную валюту не вижу смысла, в любой момент $ попадет в "заморозку" и инвестор столкнется с проблемами. С нынешними ставками, инфляцией и доходностью облигаций не вижу смысла вкладывать в среднесрочные и долгосрочные облигации. Опять же по моему мнению сейчас большинство компаний РФ имеют потенциал в течение 5 лет умножить, как минимум на 2 покупательскую способность капитала.

Четыре новых акции на СПБ бирже с Гонконга

China Life Insurance, PetroChina, China Petroleum & Chemical, Aluminium Corporation of China и Sinopec Shanghai Petrochemical провели делистинг с NYSE, соответственно и СПБ биржа ограничила торги данными бумагами.

Биржа в довольно короткие сроки дала возможность российским инвесторам купить акции данных компаний через Гонконгскую биржу. В моем портфеле список китайских компаний в начале года:

- Alibaba - 7 ADR

- Baidu - 5 ADR

- SHI - 30 ADR

- LFC - 60 ADR

- MOMO - 55 ADR

- PTR - 10 ADR

Меня, как и большинство инвесторов затронули события с "заморозкой" акций. В ВТБ у меня было 5 ADR Alibaba, 4 ADR Baidu, 15 ADR SHI, 10 ADR PTR , которые перенесли в Россельхозбанк и они по прежнему числятся в депозитарии и сделать с ними ничего нельзя, дивиденды думаю так же не придут.

Учитывая делистинг ADR SHI и PTR остается только догадываться, что будет с моими активами. Надеюсь на благополучный результат: конвертация депозитарных расписок в $ или ₽, конвертация ADR в акции с Гонконгской биржи. Как Я понимаю на Россельхозбанке санкции от ЕС и соответственно он перестал предоставлять своим клиентам доступ к СПБ бирже. Так же не понятен факт того, что некоторые акции изначально были в ВТБ и покупались через СПБ биржу, но данные акции так же перенесены и заморожены. Я уже давно смирился, что данные активы "обнулятся", но надежда на благоприятный исход умирает последней.

Учитывая стоимость ADR и акций с Гонконга прикинул примерное количество акций на 1 ADR. Официальной информации по многим компаниям так и не нашел, возможно кто-то даст ссылку.

- ADR Alibaba - 8 акций HKEX

- ADR Baidu - 8 акций HKEX

- ADR SHI - 100 акций HKEX

- ADR LFC - 5 акций HKEX

- ADR PTR - 100 акций HKEX

В первый месяц после доступа к торгам Гонконгскими акциями купил 2 ADR Alibaba, на этой неделе купил 2000 акций SHI, тем самым увеличил количество формальных ADR до 35 штук, после окончательного решения с ситуацией по поводу депозитарных расписок в РСХБ зафиксирую долю в данной компании. По PTR жду решения с замороженными расписками, если их конвертируют в деньги, то куплю акции через Гонконг, если конвертируют в акции, то должно получится 1000 штук, если "обнулят", то спишу данный актив.

P.s Новость про доступ к новым бумагам уже есть, но освещать её буду в следующем отчёте, теперь все компании в моем портфеле ранее представленные в США и в Гонконге доступны российскому инвестору для покупки через Гонконгскую биржу.

Выделение перспективных компаний с российского фондового рынка

Российский рынок с конца Февраля 2022 года переживает не простые времена, котировки многих компаний упали более чем на 50%, в связи с этим падением появляется много перспективных идей, которые могут в кратчайшие сроки умножить капитал минимум на x2.

Если в середине Марта при росте курса $ до 125 ₽ можно было однозначно к фаворитам отнести экспортные компании, то при падении курса до 60 ₽ за $ эта идея автоматически отпадает. В целом компании на российском фондовом рынке помимо сфер бизнеса, участие государства в капитале можно поделить так же на экспортные и внутренние. Компании на экспорт рады падению ₽, внутренние же наоборот. Думаю, что в будущем государство будет держать курс ₽ на уровне устраивающем компании ориентированные на разные рынки и жителей страны, которые зарабатывают преимущественно в ₽.

Многие аналитики говорят, что крепкий ₽ плохо влияет на экономику страны, но почему слишкой дешевый ₽ будет влиять хорошо ? Большинство среднего/мелкого бизнеса с моделью купи/продай при растущем и постоянно меняющемся курсе закладывают неприличные издержки в курсовую разницу. Бизнесу и жителям страны нужен устойчивый курс национальной валюты, который снизит "наглость" бизнесменов закладывающих в стоимость товара курс $ выше на 30% от биржевого, тем самым уменьшит инфляцию и даст стабильность.

Я буду считать "эталонным" курсом 70-80 ₽ за $. При такой стоимости будут удовлетворены, как экспортеры, жители страны и импортеры.

В период кризисов и неопределенностей многие компании стараются сократить издержки, избавится от невыгодных расходов, временно приостановить инвестиции в новые проекты. Я в любой экономической ситуации не люблю компании с большими долгами, которые она тратит на развитие. С одной стороны, долг на развитие не имеет ничего плохого, если вероятность успеха большая, а собственного капитала не хватает. Весь ритейл товар в долг и в этом нет ничего страшного, товар ликвидный, возникновение проблем минимально. Другое дело технологические компании, которые берут займы и вкладывают эти займы в проекты, которые могут не стрельнуть.

В 1000 раз скажу, что мне не нравится МТС и она подходит ко второму типу компаний. С одной стороны у компании большая база клиентов, услуги постоянны, с другой много вложений в новые проекты и эти вложения в долг, так же компания не забывает про дивиденды, которые в первую очередь нужны мажоритарию, ведь ему тоже надо платить по долгам. Получается замкнутый круг, компания может уменьшить часть долгов, если свободные деньги будет вкладывать в новые проекты, а не выплачивать дивиденды. Она это не делает, за 5 лет нарастила долг на 200 миллиардов ₽, последние 3 года выплачивает дивиденды больше чистой прибыли. Считаю, что в будущем компания снизит дивиденды, будет искать способы сокращать чистый долг, уменьшит инвестиционную программу. Опять же в долгах нет ничего плохо, если они взяты под хороший %, их обслуживание не требует больших затрат от выручки и деньги полученные в долг приносят положительный результат.

Никогда не понимал и не понимаю смысла инвестировать в компании, которые на дивидендные выплаты выделяют денег больше, чем чистая прибыль за предыдущий период.

Компания пытается удовлетворить инвесторов, сохранив дивиденды на прежнем уровне, но ухудшает свои фундаментальные показатели. Настанет момент, когда компании придется урезать дивиденды и котировки пойдут стремительно вниз, ведь большинство оказывается держали акции только ради высоких дивидендов. При этом даже с учетом полученных ранее дивидендов большинство зафиксирует чистый убыток.

Отбор перспективный компаний с российского фондового рынка

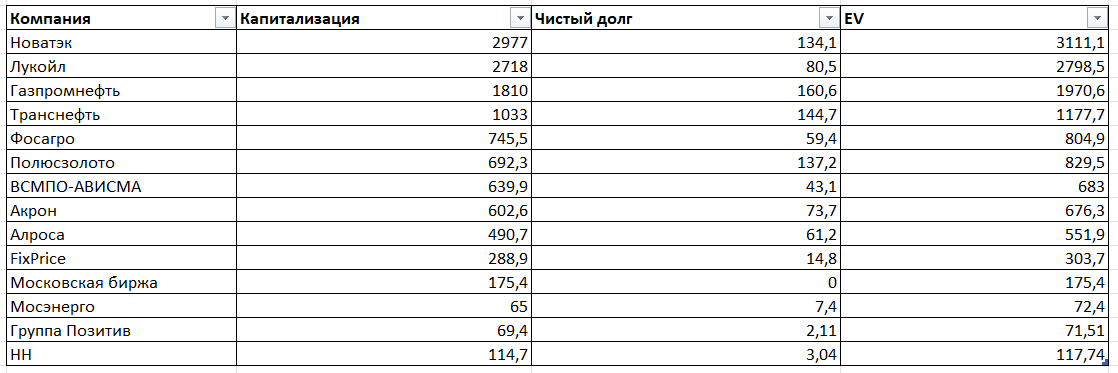

Выделим компании, которые имеют отрицательный долг (сумма на счетах - долги) и посмотрим их EV . Если EV отрицательный, то получается капитализации компании ( представим, что Вы выкупаете по капитализации компанию) меньше, чем "чистый долг" компании.

Из данной таблицы можно сделать вывод, что 4 компании имеют отрицательный EV и тем самым "чистых" денег на счетах данных компаний, больше чем текущая капитализация

- Сургутнефтегаз

- Интер Рао

- Qiwi

- Спб биржа

Учитывая капитализацию последних двух компаний меньше 100 миллиардов ₽ оставим их на рассмотрение. Интер Рао и Сургутнефтегаз попадают в перспективные компании, любой положительный информационный фон и будет "ракета".

Если Интер Рао решит покупать профильные активы у иностранных владельцев, которые на данный момент можно купить по отличной стоимости, то сможет в будущем увеличить выручку/чистую прибыль/дивиденды. По скромному мнению, стоимость акции должна быть не менее 5 ₽.

Сургутнефтегаз компания в рамках фундаментала - парадокс, количество денег на счетах кратно больше капитализации, переоценка данных активов чаще всего больше прибыли за год от основной деятельности, количество денег с каждым годом накапливается и не тратится на развитие или покупку новых активов. При желании менеджмента Сургутнефтегаз уже давно могла превратиться в финансовую компанию, которая владеет различными активами, возможно 2022 год отличная возможность конвертировать валюту и купить подешевевшие активы ? Если компания начнет вкладывать деньги, то акции улетят к 50 ₽ за штуку минимум.

Отберем компании с капитализацией выше 50 миллиардов ₽ и "чистым долгом" не более 20% от капитализации

Отрицательный долг или небольшой % "чистого" долга от капитализации отлично, но "большие" долги могут быть подкреплены большими активами и показатель капитализации не имеет ничего общего с фундаментальными показателями. Если в нынешнее время есть компании капитализация которых ниже кэша на счетах - долг, то не удивительно если активы многих компаний намного больше даже высоких относительно капитализации долгов.

Отберем компании показатель балансовой стоимости которых меньше 1 и которые не попадали в предыдущие два списка, капитализация > 50 миллиардов ₽.

Чтобы все потенциально перспективные компании попали в отбор возьмем учет компаний с P/E<5 и P/S <1

Напоследок отберем банки c P/B < 1

Две компаний мы отобрали, они участвуют в дальнейшем отборе лишь для того, чтобы собрать все показатели и сравнить с другими компаниями. Компании EV которых отрицательный так же при прочих равных имеют преимущество. Теперь собираем все компании в единую таблицу и заполняем недостающие данные.

Теперь осталось выбрать 15-20 компаний, которые максимально удовлетворяют всем требованиям по показателям, предпочтение отдаем компаниям с отрицательным чистым долгом. Так же добавляется не более 3 компаний из одной феры бизнеса.

В итоге окончательный список по сферам бизнеса получился следующим:

Про состояние портфеля в текущий момент

На предыдущих двух неделях решил изменить высокорискованный портфель, продал 2 акции Block и купил 4 акции Beyond Meat.

Так же купил 40 префов Сбера и 2000 акций SHI, чтобы доля в компании была на уровне начала 2022 года.

Высокорискованные активы

Многие уже в курсе, что с 1 Октября 2022 года неквалифицированные инвесторы не смогут покупать акции компаний из недружественных стран. В высокорискованном портфеле 4 компании с американских бирж, из них 8 ADR Vipshop заморожено в РСХБ, если была возможность их продать, что убрал бы данную компанию, так как доля менее 0,5%. Остальные акции компаний из недружественных стран буду держать "до победного" и продам половину после достижения целевой стоимости.

Затраты на активы купленные в высокорискованный портфель более 10% от всех активов, поэтому в ближайшее время не планирую добавлять в него новые компании.

Надеюсь, что к концу года некоторые компании смогут достигнуть целевой цены, освободятся денежные средства и будут направлены в новые активы.

Что с активами, которые планирую в будущем откупить ?

На 86 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 1077,81 $. Если учитывать комиссии и налог на прибыль, то на данный прибыль 26 000 ₽.

- В реальном портфеле облигации 13,3%, кеш 32,27%, нераспределенные дивиденды 2,6%. Итог = 48,17%.

- Пополнение: 10 800 ₽ (0,708% от портфеля после 85 недели)

- На 86 неделе стоимость портфеля выросла на 1,82% по сравнению со стоимостью портфеля 85 недели.

Реальный портфель на 145 650 (-14 123 за неделю) ₽ больше, чем виртуальный.

Мой виртуальный портфель - актуально на 9 Октября 2022 года

Мой реальный портфель - актуально на 9 Октября 2022 года

Для меня самая лучшая благодарность: подписка и комментарий.