В США схлопнулись три банка, да так громко, что почувствовали в Азии и Европе. Обанкротился 16-й по размеру американский банк. Образовалась паника, которая потянула вниз акции других банков. В этой статье разберёмся, что именно погубило их.

Как появился Silicon Valley Bank

Переводя на русский Silicon Valley Bank — Банк Кремниевой Долины. Создан он был в 1983 году и с самого своего появления был направлен на стартаперов, на которых держится Кремниевая долина. Именно направленность банка сыграла с ним злую шутку. Но об этом чуть ниже.

Модель оказалась удачной. Кремниевая долина стала местом рождения больших, быстроразвивающихся технологических компаний. Стартаперы зарабатывали миллиарды, часть из которых хранилась в банках.

Многие делают ударение, что это 16-й банк в США. Но таким он стал совсем недавно. В 2020 году на фоне пандемии в технологическую отрасль вбрасывались огромные объёмы денег. Гнались в первую очередь за новыми, модными тех-компаниями, в которых видели будущее. Произошёл бум. Индекс Nasdaq-100 вырос практически вдвое.

Выросли и компании, обслуживающие стартаперов. Котировки акций Silicon Valley Bank выросли втрое, так же как и объёмы депозитов. Но большое количество денег в банке ещё не говорит о том, что банк не обанкротится. Главное правильно распорядиться этими деньгами.

Заработок банка

Судя по тому, как распоряжался банк этими деньгами, ничего не предвещало беды. Схема классическая, когда американский банк покупает облигации от правительства США. Это самый надёжный путь.

То есть приходит человек, кладёт в банк 100 долларов под 1% годовых. А банк на эти деньги покупает облигации под 2%. Через год у банка 102 доллара. Клиенту он должен 101 доллар. Разницу в один доллар кладёт себе в карман. Я рассказываю примерно, чтобы было понятно. Проценты могут быть разными, но главное, что банк зарабатывает на разнице.

На фоне ковидного ужаса, ради спасения экономики в США опустили ставку практически до нуля. А что банку можно заработать с практически нулевой ставкой? Денег много, нужно как-то их прокрутить. Классическая схема стала приносить копейки, которых не хватает даже на расходы банка: аренда офиса, зарплаты работникам.

Поэтому было придумано вложить огромную часть средств в длинные бумаги, у которых срок погашения до 10 лет под 1,5%. Здесь подводный камень в том, что никто не знает, что будет в течение 5-10 лет. Заработок стал выше, но появился высокий риск, что за это время могут быть проблемы в экономике и в США поднимут ставку.

Что и произошло. Недавнее повышение ставки в США до 4,75% создало огромную проблему банкам. Таких ставок не было с кризиса 2008 года. А кто придёт в банк хранить сбережения под 1%, когда другие банки уже дают 4%? Вопрос риторический. SVB пришлось работать себе в убыток.

Крах банка

Но не это оказалось главной проблемой. Убытки банка страшны, когда о них кто-то узнаёт. А хитрые бухгалтерские схемы позволяют их скрывать до тех пор, пока всё не наладится.

Как я говорил в самом начале статьи, проблема банка оказалась в его узкой направленности. У стартаперов настали плохие времена. Деньги привлекать не получается, стали проедать накопленные запасы, снимая деньги со счетов SVB. В какой-то момент стало понятно, что денег на всех не хватит. Стартаперы в панике стали звонить друг другу, предупреждая о скором банкротстве банка, советуя срочно снять все накопления со счетов.

Если бы у SVB были клиенты из разных сфер, которые друг друга не знают, то банк продолжил бы существовать. Но так как сообщество стартаперов плотно общается между собой, то это вылилось в резкий отток денег из банка.

Другие рухнувшие банки

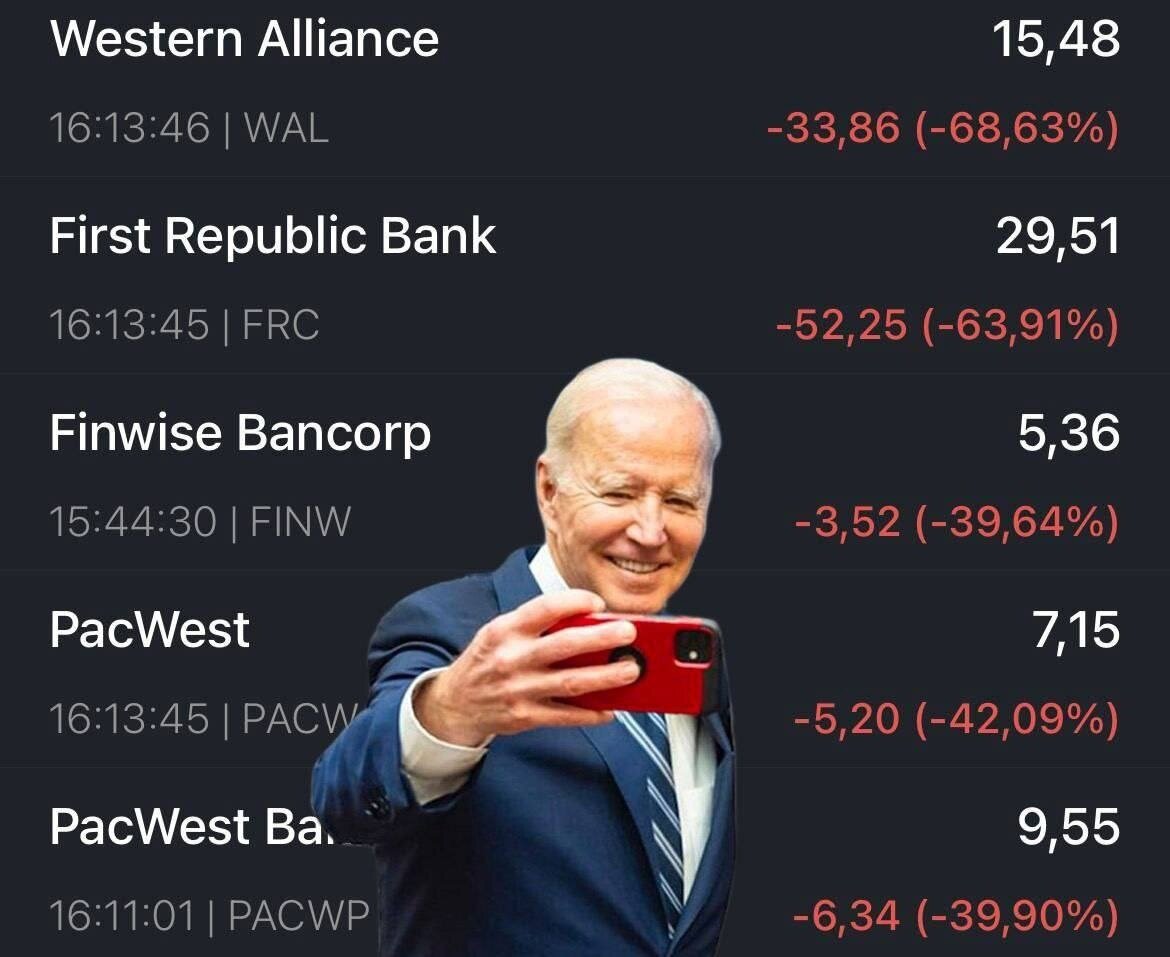

На данный момент есть 3 американских банка, которые обанкротились в 2023 году. Через два дня после банкротства SVB обанкротился его дочерний банк Signature Bank, находящийся в Нью-Йорке. Сложно его назвать другим банком, так как принадлежит он к одной и той же системе, просто в другом городе.

Третий банк, так же как и SVB, работал в Силиконовой долине на стартаперов и столкнулся с такими же проблемами.

Дзен не любит остросоциальную тематику, поэтому она в Телеграм-канале.