Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

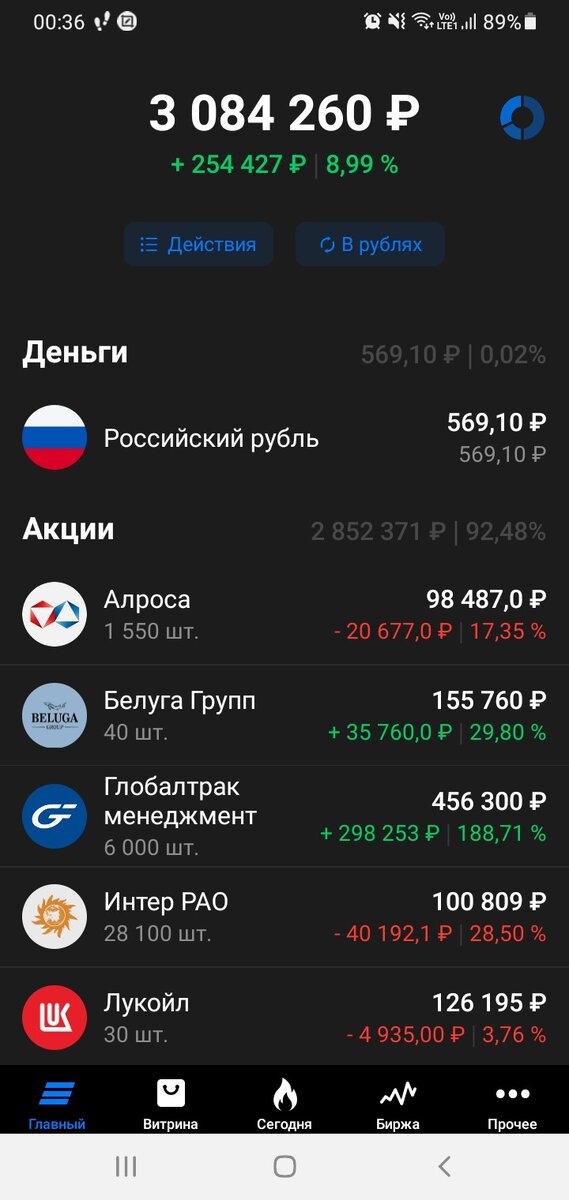

Подошла к завершению 72я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель по итогам недели хорошо так подрос на 183 тысячи.

Покупок/продаж на неделе не было. Планово на следующей неделе заведу 10 тыс. руб. на счет (за пропущенное 10 марта и за 25е), докуплю на примерно 10 тысяч облигаций Минфина Коми после состоявшейся выплаты купонов. После выплаты купонов Минфином Тамбовской обл. 14го апреля докуплю еще примерно на 10 тысяч и этих облигаций. Таким образом второй пакет облигаций номинальной стоимостью 120 тысяч будет сформирован. При этом поскольку сформирован он от выручки с продажи Детского мира одна из позиций в акциях из «списка семи» сможет остаться в портфеле и после лета 2024 года

Какой именно это будет эмитент пока не решила, посмотрим по результатам.

Бурным ростом за неделю, позволившим портфелю уверенно преодолеть в четверг 3млн. отметку, отметился НПК ОВК – с 118 рублей на открытии цена доходила до 143 рублей в итоге вернувшись к 137 руб. к закрытию и примерно оставшись в этом районе в пятницу. Говорят, что опять рост без новостей, но это не совсем так поскольку как раз в четверг новости по ОВК появились и связаны они были с изменением структуры руководства:

Видимо кто-то подбросивший в четверг объемов (больше 2 млрд. за день) в топку нашего паровоза новость посчитал положительной. Посмотрим, все-таки увеличить долю почти в два раза от имевшейся я успела докупая +/- по 100 руб. Сейчас уже наверно буду ждать снижения и возможно буду докупать еще.

В целом сейчас думаю куда направить намечающийся дивидендный поток. В приложении пока отражается три эмитента, советы директоров которых уже рекомендовали дивиденды по итогам 2022 года.

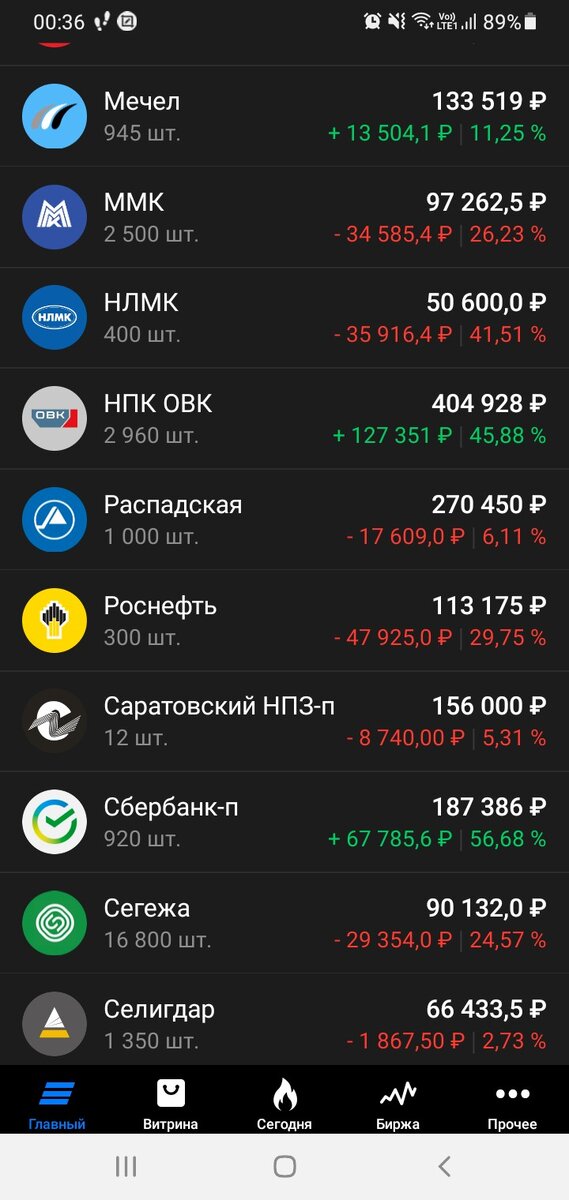

К ним с большой вероятностью скоро присоединятся Татнефть, Роснефть и возможно Лукойл. В меньшей степени на дивидендные выплаты можно рассчитывать от Селигдара из-за не очень хорошего годового отчета и Сургутнефтегаза из-за того, что там вообще все непонятно и загадочно. Может быть удивит Алроса и Саратовский НПЗ. Ну еще в июле будут за минусом ндфл +4 тысячи в виде купона по ОФЗ. И с этим надо будет что-то делать.

Пока в планах увеличить долю в префах Татнефти до 550 штук, а на остаток усреднить НЛМК. Из оставшихся в портфеле акций по ним самый большой минус сейчас (41,6%) и самая маленькая позиция. Так-то компания норм, и несмотря на проскользнувшую некоторое время назад новость о намерении продать часть российских активов думаю, что еще покажет себя, даже первыми из тройки металлургов заикнулись о дивидендах.

Но это конечно предварительные планы т.к. что и как будет с ценами и обстановкой к моменту, когда на счет начнут поступать дивиденды никто конечно не знает поэтому планы могут быть и пересмотрены.

А так в целом настрой у меня оптимистичный особенно когда Минфин начинает разговоры о возможности выплаты дивидендов оставшимися в РФ иностранными компаниями

Возможно на этой новости и Юнипро в пятницу подтянулся на 4,24% за раз.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…