Всем привет!

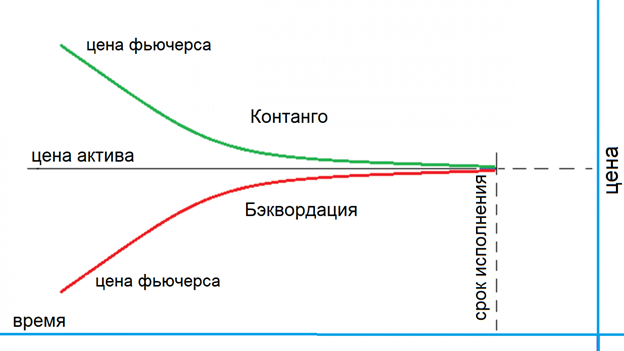

Если Вы когда-нибудь встречались с понятием бэквордация и контанго, то, наверняка видели такую картинку.

В принципе, из этой картинки понятны суть этих явлений. Бэквордация – это когда фьючерс на какой-либо актив ниже цены актива. А контанго – наоборот - когда цена фьючерса выше цены актива. Понятно, что при приближении к сроку исполнения эти цены приближаются друг к другу. И в момент исполнения равняются.

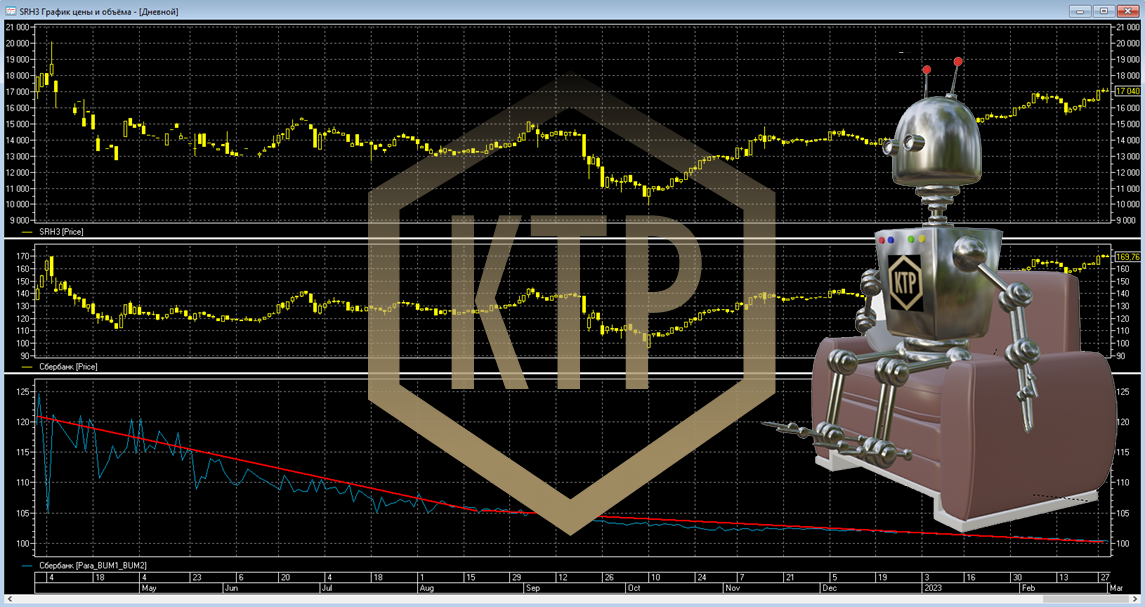

Вот реальные графики: вверху – фьючерс на акции Сбера с исполнением в марте 2023 года. В середине – цены акций Сбера. Внизу – отношение верхнего графика к среднему. Как рисовать такие отношения я рассказывал в этом выпуске.

Красные линии – это я сам добавил, чтобы примерно было видно ситуацию.

Можно много говорить о причинах наличия бэквордации или контанги.

Я не готов говорить про все фьючерсы, но по фьючерсам на российские акции имеет место быть контанго. Правда, при одном условии – если до погашения фьючерса не планируется дивидендная отсечка. А так, как по большинству акций РФ отсечка бывает раз в год (и то не каждый год), то в основном мы можем наблюдать картину как на рисунке выше – то есть с контанго.

Вообще, не зная о наличии контанго, а просто увидев, что фьючерс на акцию выше акции, может в голову прийти такая не очень умная мысль – что если купить акций, и продать на эту же сумму фьючерсов по этим акциям. При погашении фьючерсов цены сравняются и можно получить прибыль. Все верно? Все верно! С некоторыми поправочками: для покупки акций нужно вложить некоторую сумму, для продажи фьючерсов тоже нужно держать некоторую сумму на счете срочного рынка. В итоге полученная прибыль будет сопоставима, если не с процентами по банковскому счету, то с приобретением корпоративных облигаций точно. Смысла будет немного. И, надо понимать, что уровень существующего контанго будет зависеть от учетной ставки центрального банка. Так как все на рынке связано.

Собственно, про контанго этим все сказано. Но, этот канал не про "рассказывания". Мы тут пишем код, анализируем и более глубоко погружаемся в темы.

Более прибыльные идеи будут заключаться в том, чтобы входить в сделки когда нижний график (график отношения фьючерса к цене акции) выше красной линии. А выходить когда это отношение вернется к красной линии или опустится ниже. Тут имеется ввиду, что вход должен быть в виде покупки акций и продажи фьючерсов на такое же количество акций.

Если бы эта красная линия была прямой, то мы могли бы построить уравнение линейной аппроксимации и оперировать этими значениями. Но, как можно увидеть на нашем рисунке – эта линия согнута вниз. Кстати, так же это отношение рисуют все, кто изображает как выглядит контанго. Я не готов объяснить причины такого изгиба. Но, давайте попробуем найти уравнение этого значения.

Для этого сначала напишем скрипт, который соберет значения. Потом выгрузим эти значения в Эксель, построим линию тренда и посмотрим на ее уравнение.

Несколько комментариев по написанному скрипту:

- в функции init() мы обозначаем исходные данные. По сути данных там не много: пишем какая будет первая бумага (в нашем случае фьючерс на акции Сбера с экспирацией в марте), какая вторая (это уже акция Сбера).

- в основной части скрипта (блок main()) мы считываем свечной график по обоим инструментам, обращаясь к функции give_grafik(), которая формирует цены выхода и даты свечей. Да, забыл упомянуть: работаем мы по дневным свечам.

- потом мы в основной части скрипта сопоставляем свечи, что бы они были за один день и выводим отношение цены первого элемента ко второму.

Тут при реализации были некоторые трудности. Дело в том, что по акции свечей намного больше, чем по фьючерсу. И нужно было сопоставить полученные свечи по датам. Для этого при проходе по свечам фьючерса бралась дата, потом эта дата и массив с датами по акции передавался в функцию give_number_position(). Эта функция искала переданную дату и возвращала индекс (номер в массиве) найденного значения. По полученному индексу сопоставлялась цена по акции.

Надеюсь, что понятно.

После запуска скрипта мы получаем сообщения в таблицу сообщений.

Как эти данные перевести в Эксель я показывал в этой статье.

Получив данные в Эксель, строим график и строим линию тренда. Формат линии тренда выбираем как полиноминальная. Повышение степени выше 2 не дает сильного увеличения точности аппроксимации (Значение R2). В итоге выходит такая картина и такое уравнение аппроксимиющей линии. X – это номер свечи с начала действия фьючерса.

Вот суть торговой идеи на контанго: высчитываем значение цены фьючерса к цене акции. Если это значение больше того, что дает полученное уравнение – то входим в сделку (покупаем акции, продаем фьючерс). При достижении отношения ниже линии или самой линии – выходим из сделки.

Как можно увидеть самые большие отклонения имеют место в начале действия фьючерса. Соответственно там и нужно искать моменты входа в сделку. То есть работать нужно со фьючерсами, которые только открылись для торговли.

Безусловно, такая стратегия по прежнему имеет недостаток в необходимости работы с двумя счетами – с основным фондового рынка для покупки акций и со счетом срочного рынка – для продажи фьючерсов.

Этот недостаток можно сгладить если в качестве второго инструмента взять не акцию – а фьючерс с другим сроком экспирации – более ранним. В этом случае по одному инструменту будут значительные колебания. А по второму – их не будет. Но, как говорится, это уже другая история, так как это не контанго, а просто арбитраж или парный трейдинг.

Ну, и на последок вот еще несколько графиков:

Контанго по акциям ВТБ. И график с уравнением.

И помните, что такое контанго имеет место, если в рассматриваемом периоде нет дивидендной отсечки. А если она есть, то выглядит это иначе. Как-то так, как на графике ниже по Лукойлу.

На сегодня у меня всё.

Всем счастливо – всем пока!

Шлите апельсины бочками.

=================================

Краткое содержание данного канала.

➖➖➖➖➖➖➖➖➖➖➖➖➖

Landingcentr.ru - разработка сайтов для малого и среднего бизнеса.

=================================

Разработка сайтов от частного веб-разработчика. Оперативная работа по заключенному договору. Предоставление полного пакета документов (чеки, акты выполненных работ). Опыт в разработке сайтов более 10 лет. Переходите по ссылке: Частный Веб-разработчик.