С 1 января 2025 года начал действовать новый ипотечный стандарт. Пока он носит рекомендательный характер, но в будущем может стать обязательным.

Что поменялось, как это повлияет на рынок, станут ли люди меньше покупать квартиры и какие лазейки уже придумали застройщики — рассказываем обо всём для риелторов в этой статье.

Новостройки — только по эскроу

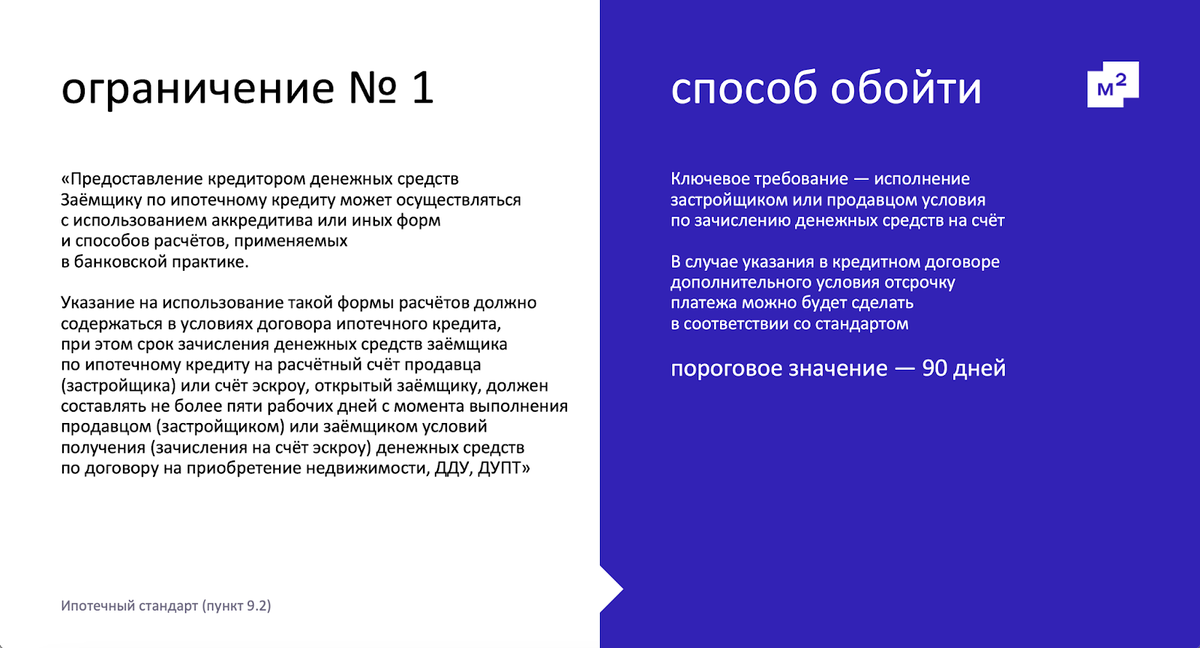

Раньше при покупке строящегося жилья заёмщик мог выбрать: использовать эскроу-счёт или аккредитив. В отличие от эскроу, аккредитив позволяет банкам пользоваться деньгами как средствами на вкладах и приносит им дополнительную доходность. Поэтому покупатели получали скидку на ипотеку.

Теперь для таких сделок доступен только эскроу. Это сделали, чтобы обезопасить заёмщиков:

- эскроу-счета защищены Агентством страхования вкладов — если банк обанкротится, заёмщику возместят до 10 млн рублей;

- деньги с эскроу-счёта недоступны для застройщика, пока он не сдаст дом;

- у аккредитива нет таких преимуществ, поэтому риск потерять деньги увеличивается.

Ипотечный стандарт допускает до 90 дней отсрочки платежа. Аккредитив с такой отсрочкой можно использовать, если добавить в кредитный договор дополнительное условие

Никаких высокорисковых схем

Новый ипотечный стандарт запретил сразу несколько ипотечных схем, которые считаются рискованными.

- Ипотека с кешбэком — когда покупателю возвращают часть первого взноса. Это увеличивает риск, что клиент переоценит свои силы и не справится с выплатами.

- Субсидированная застройщиком ипотека — когда застройщик платит банку, чтобы тот снизил процентную ставку для заёмщика. При этом стоимость квартиры искусственно завышается в среднем на 20%, а покупатель часто переплачивает больше, чем экономит.

- Траншевая ипотека — когда банк не предоставляет заёмщику полную сумму сразу, а выдаёт по частям, обычно для строящегося жилья. Это может ввести покупателя в заблуждение: на первых этапах обслуживание ипотеки дешёвое, и он может полагать, что так будет всегда.

Траншевую ипотеку не упоминают в стандарте напрямую, но его положения фактически запрещают такой подход. Чтобы обойти ограничение, банки разработали новую схему: договор с покупателем подписывают не сразу, а перед сдачей объекта в эксплуатацию. Это позволяет отложить перевод денег на эскроу-счёт застройщика.

Некоторые банки — партнёры М2 уже скоро начнут применять такой подход — подать заявку на ипотеку можно через сервис М2.

Обновлённые траншевые схемы также помогут обойти обязательное использование эскроу-счётов для ИЖС

Платить за снижение ставки нельзя

С 1 июля 2025 года покупатели больше не смогут вносить единовременный платёж, чтобы уменьшить процент по ипотеке на весь срок. Выгода в этой схеме была, но не всегда: приходилось тщательно просчитывать, в каком случае экономия окажется выше.

Кроме того, эта схема могла привести к рискам. Порой покупатели брали ещё один кредит, чтобы снизить ставку по ипотеке. Так делать уже нельзя: с 1 января единовременный платёж можно вносить только из собственных средств заёмщика.

Для всех банков — единые условия

Всем кредиторам рекомендовали использовать единые условия для выдачи ипотеки:

- срок — не более 30 лет,

- сумма — не больше 80% от стоимости жилья.

Если ипотека не соответствует этим условиям, она подпадает под ограничительные меры ЦБ РФ. Поэтому соблюдать стандарт — выгоднее для банков.

Из новых условий следует, что банки не смогут выдавать ипотеку с первоначальным взносом ниже 20%. Но покупатели всё ещё могут покрыть часть взноса материнским капиталом или субсидиями от государства. Эти опции можно выбрать при подаче заявки.

Кроме того, теперь банки обязаны до подписания договора информировать заёмщика обо всех условиях и рисках по ипотеке. А ещё отвечать на все его вопросы о самом кредите и дополнительных услугах вроде страхования.

Чего ожидать от нового стандарта

Новый ипотечный стандарт предположительно принесёт такой эффект:

- закроет возможность взять ипотеку для тех, у кого нет достаточной суммы на первоначальный взнос;

- замедлит темпы ипотечного кредитования;

- защитит покупателей от рисков и снизит общую закредитованность населения.

В первое время спрос на новостройки снизится. Эксперты прогнозируют до 20% снижения — застройщики не смогут предлагать столько же акций, как раньше. Но со временем они разработают новые, адаптированные под стандарт.

Например, могут появиться бонусные программы и комбинированные схемы

Банки и застройщики будут стремиться обходить ограничения — например, переводить клиенту кешбэк через другое юрлицо или завышать стоимость всех квартир, а затем давать выбор между скидкой и субсидией.

Но злоупотребление такими методами может привести к ещё большему ужесточению условий, а значит, соблюдать стандарт — выгоднее для всех сторон. В перспективе он укрепит доверие заёмщиков к ипотеке и сделает её безопаснее.

Чтобы помочь клиенту купить квартиру, воспользуйтесь сервисом «Ипотека» от М2. Подайте одну заявку сразу в несколько банков и быстро получите ответ в личном кабинете. Наши партнёры уже разработали обновлённые вариации траншевой ипотеки и адаптируют программы под новый ипотечный стандарт.

Подписывайтесь на канал и читайте прогнозы по рынку на 2025 год

- Рынок недвижимости в 2025 году: чего ждать риелтору