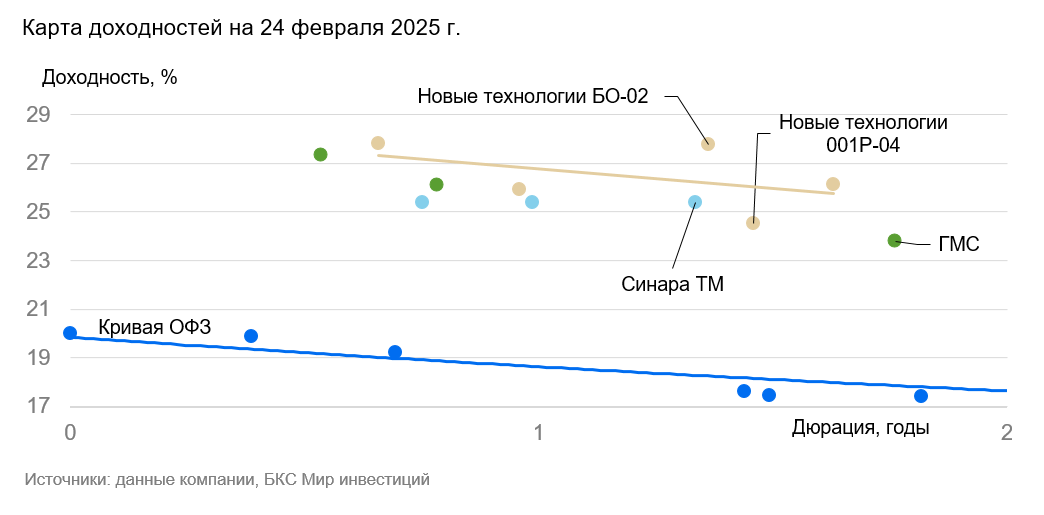

Новые технологии производят и обслуживают насосы для добычи нефти. Рублевые выпуски серий БО-02 и 001Р-04 предлагают привлекательную доходность к погашению (YTM) во втором эшелоне (рейтинг А) — 27,8% на 1,5 года и 26,1% на 2 года. Потенциальный доход за полгода (купон + переоценка тела) превышает 14%.

- Новые технологии БO-02

- НовТех1Р4

Главное

• Рейтинги эмитента: Эксперт РА — ruА-, АКРА — А-(RU).

• Компания поддерживает уровень добычи нефти — сектор средней стабильности.

• Средняя долговая нагрузка: Чистый долг/EBITDA составляет 2,1x. В идеальных условиях компания может погасить долг за 2,1 года. Ожидаем снижения долговой нагрузки.

• Влияние акционеров нейтральное.

• Выпуски Новых технологий с фиксированным купоном доступны для неквалифицированных инвесторов после тестирования.

• Доходности к погашению (YTM) составляют 27,8% на 1,5 года и 26,1% на 2 года.

• Основные риски: геополитика и внешние ограничения.

В деталях

Привлекательные выпуски на 1,5 и 2 года с YTM выше 26%

Новые технологии — поставщик насосов для добычи нефти. Выпуски БО-02 и 001Р-04 торгуются на 1–1,5% выше собственной кривой, а также на 1–1,5% выше выпусков машиностроительных компаний ГМС и Синара-Транспортные Машины. Однако сектор нефтесервиса стабильнее, чем машиностроение, поскольку выручка во многом формируется за счет обязательных капиталовложений нефтяных компаний для поддержания уровня добычи.

У Новых технологий средняя долговая нагрузка — хуже, чем у ГМС, у которой она очень низкая, но лучше, чем у Синары (высокая). Акционерный риск у ГМС и Новых технологий сопоставим (нейтральный), но хуже, чем позитивный у Синары, которая является сестринской компанией ТМК. Ожидаем снижения доходности до уровня около 26% по БО-02 и 25% — по 001Р-04. Потенциальный доход за полгода и год превышает 14 и 30% соответственно с учетом роста тела облигации.

Новые технологии входят в топ-5 производителей насосов для добычи нефти

Доля рынка Новых технологий оценивается в 15%. В 2023 г. выручка формировалась из продажи насосов (55%), их аренды (31%) и обслуживания (14%). При добыче нефти в России используются специальные электроцентробежные насосы (УЭЦН), способные поднимать нефть с глубины более 5 км. Рентабельность компании по скорректированной EBITDA, по оценкам, находится на среднем по рынку уровне — 29% в 2023 г.

Новые технологии заключают контракты с крупными нефтяными компаниями на тендерной основе. На конец 2023 г. портфель вырос на 128% год к году (г/г), до 96 млрд руб., в 2024 г. — до 114 млрд руб., что является эквивалентом пяти годовых выручек.

Основной драйвер роста выручки — уход зарубежных компаний с российского рынка и переход на традиционные способы добычи нефти. В 2023 г. компания увеличила продажи оборудования на 71% г/г (эквивалент в штуках), аренда выросла на 88% г/г (эквивалент в штуках). Операционные риски средние: есть два основных завода по производству оборудования и несколько сервисных центров.

Средний финансовый риск

Показатель Чистый долг/EBITDA за 12 месяцев составил 2,1x по состоянию на 30 сентября 2024 г. Аналитики БКС (как и рейтинговые агентства и компания) не корректировали EBITDA и долг на финансовый бизнес компании по сдаче оборудования в операционную аренду.

Краткосрочный долг составил 25% портфеля. 71% займов фиксирован, 15% — пришлось на лизинг. Ликвидность средняя. Согласно отчету Эксперта РА от 7 октября 2024 г., у компании есть доступ к невыбранным кредитным линиям, что способствует комфортному исполнению долговых обязательств.

Нейтральное влияние акционера

Конечный бенефициар Новых технологий — Евгений Игнатов, его доля владения составляет 80%. Игнатов 27 лет работает в отрасли механизированной добычи нефти и газа с применением насосов (УЭЦН). 20% компании — у Олега Думлера.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.