Приветствую всех на моем канале в этот практически уже предпраздничный день. Сегодня я последний раз в 2024 году совершу покупки активов и приступлю к подведению итогов за пройденный инвестиционный год.

Основная цель сегодняшних покупок будет заключаться в том, что купить активы, которые торгуются в портфеле ниже средней цены и таким образом закрыть этот год.

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8`000 рублей и планирую к 2035 году создать капитал в размере 30`000`000 рублей в ценах 2022 года.

Поэтому, чтобы быть в курсе всех портфельных событий не забудьте подписаться на мой Телеграм-канал.

Текущая структура портфеля

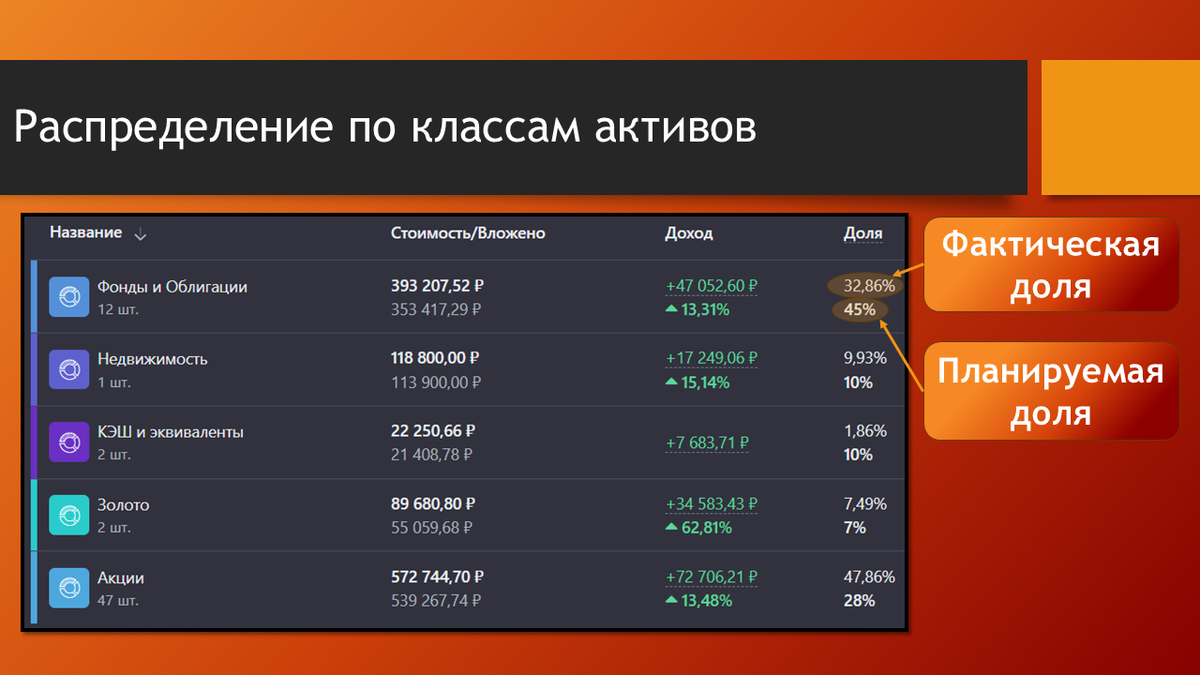

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Фонды и облигации как всегда отстают от целевой доли, но все же я не забываю про этот класс активов и периодически закупаюсь облигациями. Фондами пока закупаться еще рано...

Можно было бы сегодня прикупит пару фондов недвижимости, но посмотрев, насколько вырос фонд Атриум, я решил воздержаться, так просадка в классе Недвижимость не такая уж большая, а фонд может вполне снизиться в цене после Нового года.

С КЭШем все понятно - вторую половину 2024 года я активно перекладывал его в акции и ОФЗ, поэтому сейчас в портфеле его значительно меньше, чем должно быть. Но ничего, вычет по ИИС и поступающие дивиденды сделают свое дело и доля этого класса активов вскоре восстановится (если, конечно, новой просадки не случится).

Доля Золота уменьшается с ростом других активов в портфеле, да и цена на желтый металл пока снижается... Так что тут все нормально.

А акции все еще остаются дешевыми, даже не смотря на рост рынка, поэтому продолжаю их пока покупать, но уже поумерив объемы. А сегодня вообще решил пробежаться по отстающим акциям в портфеле.

Планирование покупок

Итак, сегодня очередной раз будут куплены акции и долгосрочные ОФЗ. Фонды, золото, КЭШ и остальные пока ожидают своего часа.

Облигации

Стоимость ОФЗ подходит к средним значениям в портфеле и этим ознаменуется конец цикла их покупок. Но сегодня еще пока есть облигации, цена которой еще не дошла до средней в портфеле.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Начну с распределения акций по секторам, так как это мой главный инструмент балансировки, без которого не происходит ни одной покупки в портфель.

Тут тоже случилась полная перебалансировка и сейчас уже не вижу смысла заполнять сектора, фактическая доля которых отстает от плановой, но зато вижу смысл в том, чтобы усреднить те акции, цена которых на данный момент находится еще ниже средней.

Абрау Дюрсо

Вот он сегодняшний отличник и трудяга... По результатам своего упорного труда по расширению рынков сбыта, компания получила прекрасную финансовую отчетность в части фундаментальных показателей. Да, рентабельность капитала немного хромает... Да, дивиденды - это пока не конек этого эмитента... Но если компания продолжит функционировать в том же духе, то полный успех не за горами.

В результате анализа я рассчитал максимальную стоимость акций компании, по которой я буду ее покупать - это 213 рублей, а максимальная допустимая доля в портфеле не более 2,3%.

Инарктика

Это мега отличный эмитент с хорошей отчетностью. О том, что повлекло некоторый обвал акций, я уже когда-то писал (кто не читал, прочитайте). Ради ее покупки, мне придется немного поступиться расчетной долей в портфеле для этого эмитента...

По Инарктика есть актуальная аналитика:

В результате анализа я рассчитал максимальную стоимость акции, по которой я готов ее покупать - это 1`055 рублей, а максимально допустимая доля в портфеле не более 2,3%.

Элемент

А этот представитель из сектора IT появился в моем портфеле благодаря подсказке одного из моих читателей, который предложил рассмотреть этого эмитента. Я рассмотрел и мне эта компания показалась крайне интересной и быстро растущей.

Судите сами: компания как минимум ежегодно удваивает чистую прибыль, рентабельность собственного капитала 18% (чуть меньше ставки по депозиту, но дать шанс эмитенту можно, он же молодой), делает поползновения в сторону выплат дивидендов, оценка ликвидности бизнеса (отношение оборотных активов к текущим обязательства) идеальное - больше 2 (точнее 2,5), долгосрочная устойчивость компании (отношение общего долга к оборотным активам) на высоте - более 1 (если точно, то 0,7). Коэффициент P/BV для сектора IT низкий (при расчете нематериальные активы, естественно, не вычитались) - его значение 2,8, коэффициент P/E тоже один из самых низких в секторе и составляет 30,6. При сохранении текущей динамики роста прибыли, текущая цена покупки станет оправдана уже по результатам 2025 года - меня это устраивает (даже если это произойдет через 5 лет - тоже будет не плохо) и это без учета возможных дивидендов.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 0,2 руб., а максимально допустимая доля в портфеле не более 0,7%.

Совкомфлот

Этот представитель моего портфеля в последнее время тоже не плохо себя проявляет. Мало того, что результаты отчетности хорошие, так еще и дивиденды начал платить. Если компания продолжит развиваться так, как она это делает сейчас, то из нее выйдет отличная инвестиция, но пока, в моем портфеле, этот эмитент проходит как рисковый.

В целом, компания кажется хорошей и к тому же из транспортного сектора, что будет только полезно портфелю.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 327 руб., а максимально допустимая доля в портфеле не более 1%.

ММК

На данный момент стоимость акций компании опустилась сильно ниже средней по портфелю и торгуется крайне выгодно. Причина того, что акции торгуются на столь привлекательном ценовом уровне, полагаю, в том, что у эмитента снизился свободный денежный поток. Наверное это проблема, если не знать, что в 2023 году компания, в рамках реализации своей инвестиционной программы, инвестировала почти 95 млрд. рублей (это на 26% больше, чем в 2022, чтоб вы понимали). А когда в него вкладывать, если не сейчас и не на возможной волне новогоднего ралли?)

По ММК я тоже делал разбор, результаты хорошие:

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 129 руб., а максимально допустимая доля в портфеле не более 2,3%

Резюме

Примерная стоимость всех покупок составит около 10`800 рублей... По моему это новый рекорд объемов покупки.

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru