Финансовые метрики — это те самые показатели, которые вы показываете инвесторам, акционерам и самим себе, чтобы оценить успех. Проблема в том, что метрики, как плохие собеседники, часто говорят то, что вы хотите услышать, а не то, что действительно важно знать. Давайте разберемся, в чем их подвох, как их правильно анализировать и на что обращать внимание.

Выручка

Выручка — самый популярный финансовый показатель. Успех, радость, горящие глаза... А затем разочарование, когда за ошеломляющими суммами кроется убыток.

В чем подвох?

Рост выручки не гарантирует рост прибыли. Ваши затраты могут легко превысить доходы. Более того, выручка не показывает, сколько денег реально поступило в кассу.

Как не обмануться?

Анализируйте выручку вместе с:

- рентабельностью чистой прибыли;

- размером дебиторской задолженности.

EBITDA

EBITDA (прибыль до вычета налогов, процентов и амортизации): красиво, но не всегда правдиво.

В чем подвох?

Этот показатель игнорирует налоги, проценты, амортизацию и капитальные затраты. То есть исключает реальные расходы, которые влияют на финансовое состояние компании.

Как не обмануться?

Сравнивайте EBITDA с:

- денежными потоками. Если EBITDA растет, а денег в кассе нет, это тревожный сигнал.

- рентабельностью. Рост абсолютных значений может скрывать снижение эффективности.

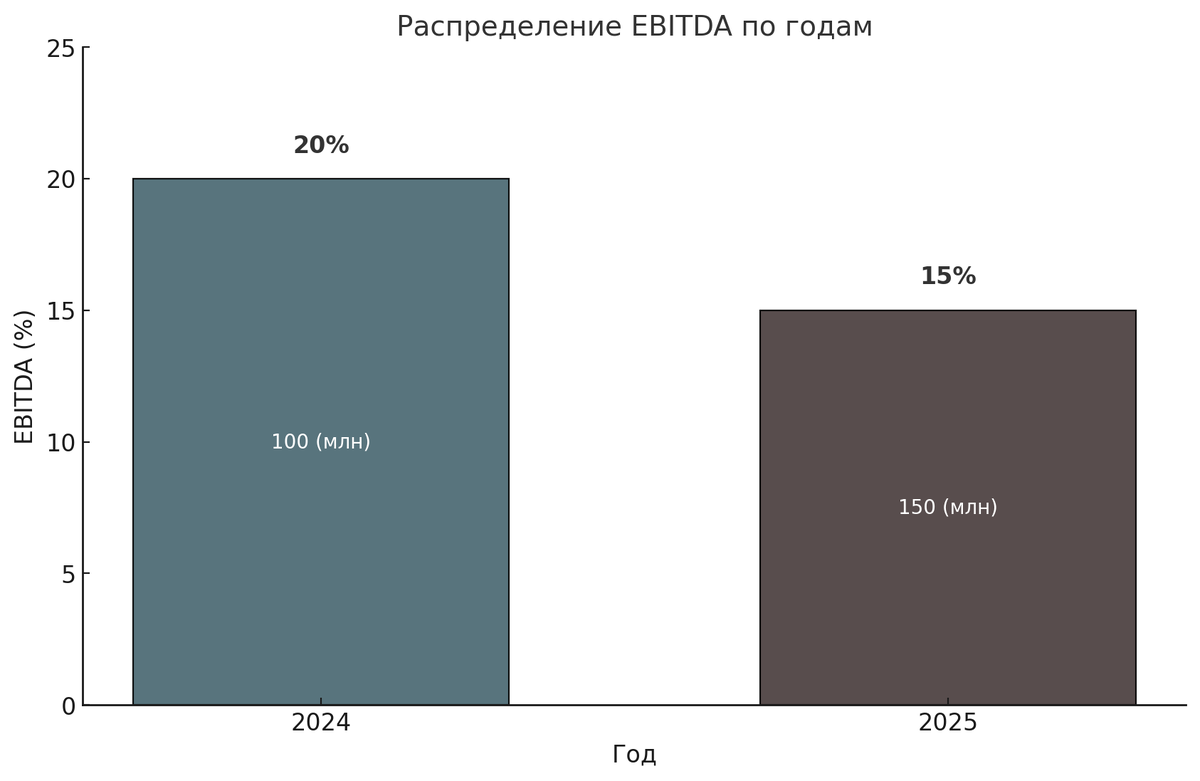

На диаграмме представлены показатели за 2024 и 2025 год. Если посмотреть на абсолютные значения - рост. А рентабельность по EBITDA показывает что не все так хорошо.

Чистая прибыль

Многие думают, что чистая прибыль — самый надежный показатель. Но даже его можно "подкрутить" легальными методами.

В чем подвох?

Чистую прибыль можно увеличить, например, признавая выручку раньше, чем завершены работы, или не учитывая некоторые расходы. Это создает временное улучшение показателей, но в будущем оборачивается убытками.

Как не обмануться?

Анализируйте чистую прибыль в комплексе с:

- остатками денежных средств;

- дебиторской и кредиторской задолженностью;

- запасами и незавершенным производством.

Процент освоения бюджета

Этот показатель часто воспринимают как индикатор прогресса по проекту. Но он не отражает ни качества работ, ни перспектив завершения.

В чем подвох?

Процент освоенного бюджета не говорит, как именно использованы деньги. Например, оплаченные авансы не гарантируют выполнения работ.

Как не обмануться?

Анализируйте освоение бюджета вместе с:

- выполненными объемами работ;

- уровнем условной выручки;

- дебиторской задолженностью.

Вы могли оплатить авансы, а подрядчики поблагодарили и ушли. А значит потребуется новый подрядчик и новые авансы.

А если добавить аналитику по выполнению объемов, то появляются вопросы. Действительно ли подрядчики выполнят в срок обязательства? Какой риск срыва сроков? Добавим анализ приемки работ заказчиком и поймем верным ли курсом идет проект.

Денежный поток

Положительный денежный поток часто принимают за успех бизнеса, а отрицательный — за проблему. Но реальность сложнее.

В чем подвох?

Положительный денежный поток может быть результатом отсрочки платежей или продажи активов, а не показателем стабильности. С другой стороны, отрицательный поток на стадии роста — это норма.

Как не обмануться?

Анализируйте денежные потоки в разрезе:

- времени (отчетный период и весь проект);

- типов (операционный, инвестиционный, финансовый);

- сезонных факторов.

Исключайте разовые операции, анализируйте динамику задолженностей и оборачиваемость дебиторской задолженности.

Заключение

Финансовые метрики — это инструменты, которые могут как помогать, так и вводить в заблуждение. Главный секрет в том, чтобы не рассматривать их изолированно, задавать неудобные вопросы и помнить: цифры — это только половина истории. Вторая половина — ваше умение правильно их интерпретировать.

Автор: Вера Питинова

Полезные ссылки: