Итак. Возвращаемся к нашей условной выручке. В финансовом планировании нельзя путать финансирование и выручку.

Инвестиционный проект – явление, у которого на стадии реализации нет доходной части. Могут, конечно, оказываться сопутствующие услуги или производится реализация не профильных активов, но это не выручка в том смысле, который мы рассматриваем. Это классифицируется как прочий доход. Поэтому смотреть на выручку заказчика, когда он вкладывает деньги в проект не стоит, так как зарабатывать он на результате будет после ввода в эксплуатацию.

Если же брать вполне типовую схему взаимодействия, то у подрядчика регулярно формируются объемы работ, которые он в силу разных причин: как по собственной вине, так и по разумению заказчика не может сдать ему.

Когда на этапе планирования изначально формируют пессимистичный сценарий для проведения стресс-теста финансовой модели и закладывают процент условной выручки, то таким образом проверяют, сколько сможет существовать проект до появления кассового разрыва и возникновения потребности в дофинансировании.

А это дает почву для расчета затрат на привлечение этого самого финансирования. Деньги даже собственные имеют стоимость. И чем они ближе к сердцу, тем дороже. И такие неучтенные расходы разрывают всю экономику проекта, ну как и любые другие, собственно говоря.

С точки зрения подрядчика, условная выручка скрывает ряд существенных рисков. Так как этот показатель нужно тщательно контролировать сразу с нескольких сторон.

Риск 1. Компания, особенно если есть какие-либо банковские продукты: кредиты или банковские гарантии должны всегда показывать требуемый финансовый результат по бухгалтерской отчетности.

Случается так, чтобы показать прибыльность для банков, условную выручку в бухгалтерском учете признают в текущем отчетном периоде в составе общей выручки, чтобы показать то, что требуется. Да, законодательство такое позволяет.

Однако, рисуя прибыль, нужно помнить, что на проекте с низкой рентабельностью и без резервов (а таких очень много, даже у масштабных компаний), получаем убыток в будущих периодах при этом в размере большем, чем вообще было, так как расходы под такую выручку подбираются из требования к рентабельности.

Пример

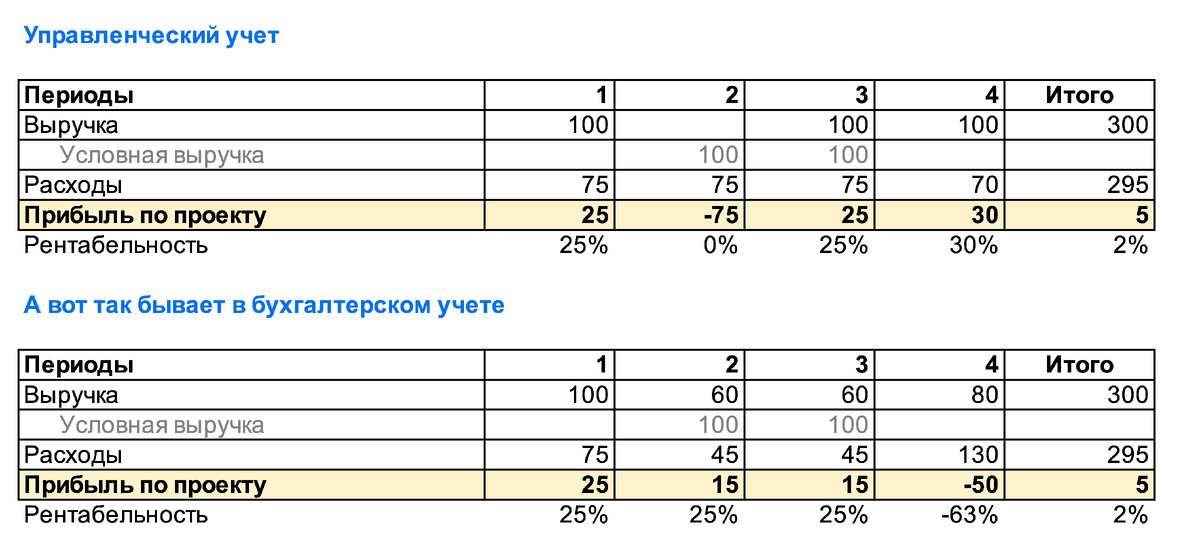

Исходные данные. Есть проект А. Предположим, что у нас не происходит удорожание проекта и мы молодцы, спланировали все так, что не вышли за рамки бюджета. В управленке мы признаем затраты как они есть, если не упражняемся в сближении бухгалтерского и управленческого учета.

А вот в бухгалтерии, чтобы показывать требуемую рентабельность 25% Бухгалтерия признает выручку регулярно и подбирает расходы под нее, чтобы получить нужный результат. К 4 периоду мы получаем убыток, который, как вы понимаете, будет компенсироваться другим проектом, если такие есть в компании. Такая пирамидка, если вовремя не остановится, просто прихлопнет компанию. Сроки зависят от масштабов.

А если таких проектов нет, то начинаем формировать убыток по компании, который будет расти как снежный ком. И чтобы вылезти из него нужно будет не один проект и не один год, так как сразу оптимизировать суперприбыльным проектом такой убыток законодательство не позволяет. И какие последствия могут быть?

Ну самое явное - нарушение условий договоров с банками, в которых часто бывает прекрасная фраза – требовать досрочное погашение основного долга при существенном ухудшении финансового состояния компании. Как-то были свидетелем такой ситуации. Но не только требование, но и увеличение процентной ставки. А это значит – еще больший убыток.

Но попадание 100% в бюджет явление такое же редкое, как единороги. Поэтому дальше будет история из жизни.

Как-то участвовали в акции «поскреби по сусекам» и закрой убыток другого проекта. Но убыток не простой, а 1,5 млрд. На тот момент это был один из крупнейших проектов в компании. И вот все проекты сдавали свою прибыль на покрытие этого убытка.

Мораль

Задачи бывают разные и ситуации бывают разные, в суровой российской действительности нет такого понятия как правильно, есть как требуется и хорошо, когда они совпадают. Однако стоит учитывать, что при досрочном признании условной выручки рано или поздно наступает точка Х, когда убыток формируется настолько существенный, что уже не из чего его закрывать.

Поэтому сначала необходимо анализировать проекты с точки зрения рисков удорожания работ, есть ли существует разрыв между оплачено и выполнено субподрядчиками, сроки реализации проекта. Иначе остается только верить, что превышение бюджета проекта над базовым бюджетом не будет слишком большим или появится супер-прибыльный проект.

Автор: Вера Питинова