ЛУКОЙЛ раскрыл финансовые итоги 2024 года по МСФО. Выручка нефтяного гиганта выросла на 8,7% и составила 8,62 трлн рублей, однако чистая прибыль сократилась более чем на четверть и составила 851,54 млрд. Что стало причиной падения и как значимый недропользователь ХМАО пережил год?

Санкции пошатнули положение ВИНКа?

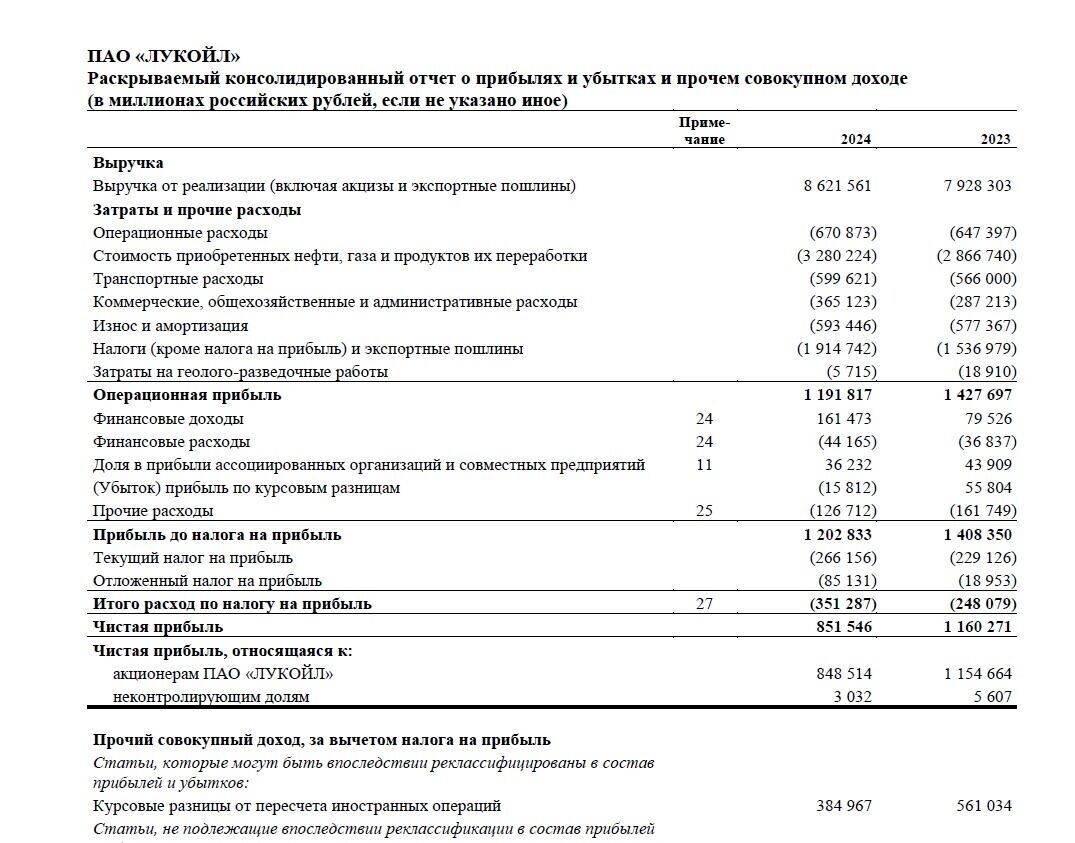

Компания ЛУКОЙЛ опубликовала годовую отчетность по Международным стандартам финансовой отчетности (МСФО). Так, чистая прибыль предприятия снизилась на 26,6% и составила 851,54 млрд рублей. Если говорить о прибыли, относящейся к акционерам ЛУКОЙЛа, то она сократилась на 26,5% и достигла 848,5 млрд. При этом выручка компании за 12 месяцев выросла до 8,62 трлн (+8,7%).

В сравнении с показателями российского стандарта данные итоги выглядят удручающими, хотя суммы — выше. По РСБУ все позитивно. ЛУКОЙЛ отчитался о росте прибыли на 11,8%, до 732,5 млрд рублей. Выручка также увеличилась более чем на 10%, достигнув 3,046 трлн рублей.

Главными факторами снижения чистой прибыли ЛУКОЙЛа, согласно отчету МСФО, стали геополитические ограничения, волатильность цен на нефть и перенастройка логистических цепочек.

«С декабря 2022 года страны „Большой семерки“ и ЕС ввели предельную цену в размере 60 долларов США за баррель нефти при морских перевозках из России в другие страны. Кроме того, с февраля 2023 года этими же странами дополнительно было введено ограничение цены на российские нефтепродукты на уровне 100 долларов США за баррель для нефтепродуктов, торгующихся с премией к нефти, и 45 долларов США за баррель для нефтепродуктов, торгующихся с дисконтом к нефти», — говорится в отчете.

Инвестиции и кредиты

Согласно отчету, балансовая стоимость инвестиций ЛУКОЙЛа в ассоциированные организации и совместные предприятия составила полтриллиона рублей. Совместные проекты ЛУКОЙЛ имеет в Казахстане и Азербайджане — это предприятия Тенгизшевройл (5% доля участия), Каспийский трубопроводный консорциум (12,5% доли) и Южно-Кавказская трубопроводная компания (19,99% доли).

Помимо этого, на конец 2024 года ЛУКОЙЛ признал убыток от обесценения основных средств на 93,3 млрд рублей, из которых 4,3 млрд относятся к активам разведки и добычи в России, еще 6,9 млрд — к активам переработки, торговли и сбыта в России. Остальные — 50,4 млрд относятся к активам разведки и добычи за рубежом, еще 31,1 млрд — к активам переработки, торговли и сбыта за рубежом и 0,6 млрд к прочим активам.

«Оценка возмещаемой стоимости основных средств наиболее чувствительна к волатильности цен на нефть и газ. Однако снижение цен также приведет к изменению других факторов, используемых при оценке возмещаемой стоимости», — отмечается в отчете ЛУКОЙЛ.

На 20% выросли зарплаты жителей главного города «Лукойла» в ХМАО

Долгосрочные кредиты и займы за 2024 год ЛУКОЙЛа составляют 7,430 млрд рублей. За 2023 год также имеются обязательства. Более 29 209 млрд, подлежащих уплате в рублях, и 271 млн, подлежащих уплате в прочих валютах. Данные кредиты и займы имеют сроки погашения 2025–2047 годы.

Дивиденды и прогноз эксперта

Ежегодно ЛУКОЙЛ выплачивает стабильные дивиденды. В 2024 году компания выплатила более 600 млрд рублей. За 9 месяцев прошлого года акционеры получили по 514 рублей на бумагу.

Аналитики ожидают финальный дивиденд по итогам 2024 года будет в диапазоне от 500 до 570 рублей за акцию. Такие высокие ожидаемые выплаты делают ЛУКОЙЛ привлекательным для инвесторов. Прогноз по росту стоимости бумаг компании сохраняется. Ориентировочно цена может достигнуть по году 9,6 тысячи рублей.

По мнению независимого аналитика Дмитрия Адамидова, все привыкли, что ЛУКОЙЛ выплачивает неплохие дивиденды, и верят в компанию даже несмотря на то, что в самой нефтянке все не хорошо.

«Если сравнивать ситуацию в ЛУКОЙЛ и в других компаниях, в том же „Сургутнефтегазе“, то там все выглядит более стабильно, потому что у ЛУКОЙЛа меньше инвестиций. И, соответственно, он может распределять больше денег внутри страны. ЛУКОЙЛу сегодня не дают особо новых крупных проектов внутри страны, этим и объясняются его международные проекты. Конечно, на поддержание добычи внутри страны, он тратит средства, но вот таких больших программ развития у него давно нет», — отмечает в разговоре с корреспондентом Муксун.fm Дмитрий Адамидов.

Эксперт добавил, что нередко вокруг ЛУКОЙЛа ходят слухи о приобретении различных компаний, но чаще всего это «утки». Слухи похожи на те, что витают вокруг «Сургутнефтегаза», где постоянно делят кубышку главного добытчика Югры. Здесь же ситуация схожа: при каждом удобном случае идет обсуждение интриг вокруг компании. Это и в свою очередь отражается на стоимости акций. В целом, сейчас котировки компании высоки, от ожидания выплаты дивидендов, по прогнозу эксперта, они еще «подпрыгнут».

Чем мы хуже? «Сургутнефтегаз» обвинили в продаже нефти в регионы РФ дороже, чем Китай

Ранее сообщалось, что ключевая нефтяная компания в ХМАО получила право на разработку еще одного участка в Египте. «Лукойл» планирует вложить в проект не менее 22,5 млн долларов.

Читайте также:

«За что его так ненавидят?»: в ХМАО над плакатами SHAMANа надругались неизвестные

В ХМАО водитель Kia сбил две иномарки, за рулем которых были девушки