Дамы и Господа.

Реальность, в которой мы живём, становится всё более непредсказуемой и страшной, но ещё более страшной её, конечно же, делают СМИ, что добавляет нервозности фондовому рынку.

Политику мы не рассматриваем, но мысль Карла Маркса от том, что "политика есть концентрированное выражение экономики, а война - это продолжение политики насильственным путём", с каждым днём понимаем всё более ясно и отчётливо.

Подрыв Северных Потоков - это не просто удар по Газпрому и немецкой промышленности - это новая фаза борьбы международных капиталов. Впервые, со времен Второй Мировой войны, встала угроза физического уничтожения логистических цепочек экономик противоборствующих государств. Рынок уже начал отрабатывать эту новость, но пока что она прошла на фоне других событий: мобилизация, референдумы, дивиденды Газпрома, речь Путина - всё это уже произошло. И теперь нам предстоит разобраться: что будет со всеми нашими трубопроводами, морскими и железнодорожными путями, сможет ли государство их защитить? Это вопрос не праздный - это главная статья доходов бюджета, без которой прогнозируемый дефицит в 2,9 трлн. рублей может резко вырасти...

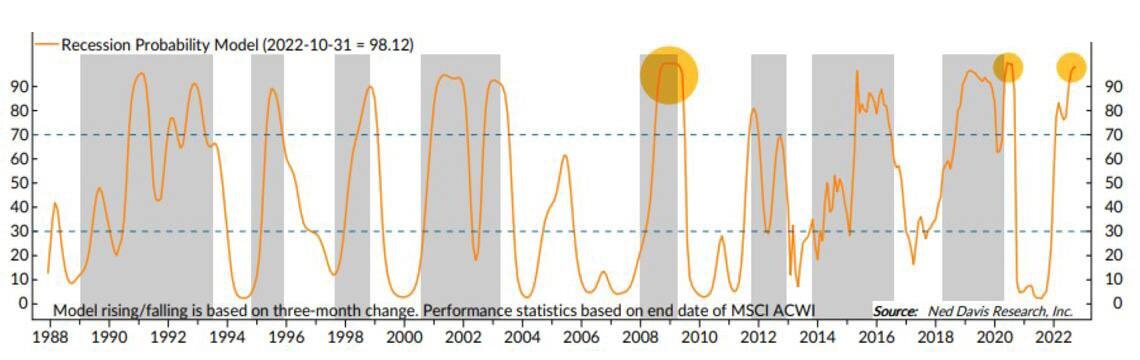

А между тем, мир катится в рецессию.

По данным радиостанции NDR,

риск глобальной рецессии достиг 98%, сопоставим с показателем финансового кризиса 2008 и пандемийного 2020 годов.

Особенность нынешнего момента в том, что кризис происходит на фоне военного противостояния и этот фактор может сделать падение мировой экономики ещё более значительным.

Потребительская инфляция в ЕС =10%. В США - почти столько же. США идут по пути повышения ставки. ЕС так же повышает ставку, но вынуждено и увеличивать долги.

Весной 23 года вероятность долговых кризисов в G20 оценивается на 60%.

Для России в условиях рецессии существует риск снижения цен на энергоносители.

МИНФИН РФ определил допустимые объёмы добычи и цену нефти.

При негативном сценарии - падении цены до 30$ и добычи до 7 млн. баррелей в сутки - нефтегазовые доходы снизятся до 2,9 трлн. рублей в год.

Минимально приемлемая цена, по мнению Минфина, 50$ за URALS, при добыче 11 млн. баррелей в сутки. В 25 году ожидаемые доходы равны 8,5 трлн. рублей.

При этом МИНФИН ничего не сообщил о вероятном курсе Доллара, который в пятницу летел вниз из-за страха санкций США на НКЦ, но затем отыграл, ввиду того, что такие санкции для США попросту не выгодны.

Есть противоречие.

Доллар укрепляется к мировым валютам, но слабеет к рублю. Но, в то же время, рубль слабеет к Китайскому юаню....

Всё дело в том, что интервенции ЦБ ожидаются именно по Юаню. Они пока ожидаются, но фьючерс на Юань уже растёт.

В связи с этим у меня вопрос: не пора ли привязать нефтегазовые доходы бюджета к юаню?

Если посмотреть мои предыдущие обзоры, то я надеялся, что Индекс ММВБ дойдёт до линии сопротивления среднесрочного нисходящего канала

и начнёт отскок вниз после дивидендной истории ГАЗПРОМА.

Однако, как всегда победили макроэкономика и геополитика.

К сожалению, я недооценил тот ужас-ужасный, который нагнали на наш рынок враги и СМИ, но после пробития 2050, по законам диалектики мы должны пойти ниже. Единственное чего не было - ретеста пробитой поддержки. Есть вероятность отскока примерно к 2100. Далее стоит ожидать снижения к обозначенной линии поддержки. Почему я предполагаю её пробитие? Потому, что многие долгосрочные игроки ставят стопы немного ниже хвоста в левой части графика, а маркет-мейкеры предпримут усилие, что бы их сорвать, отобрать акции и деньги. То же самое случилось при пробое с ГЭПом 2050.

В любом случае, макроэкономически мы падаем - надеюсь среднесрочно. Рост рынка начнётся тогда, когда выбьют долгосрочных инвесторов по максимуму.. Когда это произойдёт - никто не ответит, потому что мы не знаем к каким последствиям приведёт нашу экономику нынешнее противостояние...

Итак, первым от новой фазы войны со стороны России пострадал

Газпром.

Новой фазой войны я называю физическое уничтожение логистических экспортных цепочек.

На полную мощность работают: Голубой и Турецкий потоки.

Оставшаяся украинская ветка "Прогресс" и "Уренгой" пока работает, но под ?

При этом, все хорошие новости по Китаю, Монголии и Пакистану, о которых я писал в прошлом обзоре - в силе. И у России - хорошие перспективы стать основным поставщиком для этого региона, что покроет (со временем) потерю Европейского рынка. Остаётся подождать пару лет.

Газпром не публиковал отчётность за 1 полугодие, но анонсировал ключевые финансовые показатели.

ФАМИЛ САДЫГОВ:

На вчерашнем Собрании Акционеров утверждены промежуточные дивиденды 51,03 рубля на акцию.

При цене пятничного закрытия 217,7, дивидендная доходность = 23,44%.

Вчера был очень нервный день, и нервозность умышленно создавали маркет мейкеры.

Почему я никогда не ставлю стопы?

Потому, что при реальном ГЭПе они не срабатывают, а при манипуляциях маркет мейкеров - их срывают.

Если бы не геополитическая и макроэкономическая ситуации, то на новости о таких дивидендах цена улетела бы выше 300.

Но на сегодняшний день инвесторов тревожит вопрос: что будет после дивидендной отсечки 7 октября. Для того, чтобы не пробить поддержку 172, необходимо 7 октября закрыться выше 223. Если цена будет ниже - запустим нисходящий сценарий. Остаётся ждать до пятницы.

В прошлом обзоре мои уважаемые читатели задали вопрос: где дно у

НОВАТЭКА.

Конечно же я этого не знаю.

Положительным фактором стало утверждение акционерами промежуточных дивидендов в размере 45 рублей за акцию. При цене закрытия пятницы 969 дивидендная доходность = 4,64%.

На сегодняшний момент, в связи с высокими ценами на газ и высокой рентабельностью СПГ компания имеет все шансы для роста.

Однако, есть очень существенные риски:

1. Мировая рецессии может обрушить спрос и цены на СПГ;

2. Логистика Новатэк наверняка не готова к неожиданным террактам на пути следования. Корабли идут по морю, а в море , как оказалось, имеют место быть подводные дроны, диверсанты и т. д.

В прошлом обзоре писал, что восходящий план сломан. У нас по-прежнему - боковик с поддержкой 902. Правда, на панике это поддержка пробивалась 2 раза. После дивидендной отсечки 5 октября, цена упадёт в рамках боковика, если закроемся выше 948. Если закроемся ниже - запустится снижение к 800. На неделе я допускаю какой-то позитив на рынке, но после дивидендной отсечки Газпрома индекс пойдёт вниз и потянет за собой многих.

Поэтому, при казалось бы хороших финансовых результатах Новатэка, риски перечисленные немного выше могут пересилить. Как-то так. Неопределённость как и везде.

Что касается

СБЕРА.

Увы, запущен нисходящий сценарий.

При том, что ставка рефинансирования понижена, одна новость о том, что планируется эмиссия ОФЗ повысила доходность облигаций, а это значит, что доходность банка начинает снижаться. Вероятность нового роста инфляции высока и есть риск повышения ставки ЦБ. Кроме того, финансирование по льготной ипотеке приостановлено. Думаю банки столкнуться с трудностями просрочек и невыплат по потребительским кредитам и ипотеке: в связи с мобилизацией, потерей рабочих мест и т.д. Рынок уже закладывает эти риски.

Сопротивление 110 пробито. Даже если случится отскок к 115-120, наиболее вероятно снижение к 90 - возможно, постепенное. Слишком много негатива.

С другой стороны, я так сильно надеялся на поход к 160-165, что не оставляю этой надежды в перспективе 1 года. Если внимательно присмотреться, то у Сбера - большой боковик: 90-170.

Среди нефтяных компаний вызывает уважение

ЛУКОЙЛ.

Если можно так сказать, то он почти и не упал.

Цена вернулась в зону старого боковика, однако, пока запущен сценарий похода к поддержке 3500.

Наложены очередные санкции на древесную и сталелитейную продукции.

LME обсуждает запрет новых поставок цветных металлов: аллюминия, никеля, меди..

Одним словом, все металлурги очень сильно упали.

ГМК НОРНИКЕЛЬ

опасается, что на лондонской бирже перестанут торговаться его металлы.

После пробития поддержки боковика запущен очередной нисходящий сценарий. Сейчас есть вероятность отскока и к 13300 и даже к 14300( ретеста не было), но вероятность снижения затем к 10000 имеется.

А ведь так всё хорошо начиналось. Рисовалась цель роста до 19000. И на тебе...

НЛМК

Долетел по стрелке до нижней границы нисходящего тренда. Будем считать, что остановила сильная поддержка на 75. Пока читается откат до 100 примерно.

СЕВЕРСТАЛЬ

пробила поддержку боковика 680 и без ретеста ушла ниже. Сильная поддержка на 560 остановила. Нужно понаблюдать, но надеюсь увидеть новый боковик.

Мои уважаемые читатели, если вам интересно моё мнение по какой-либо акции, то вы можете задать вопрос в комментарии, и я обязательно отвечу на него в этом же комментарии.

На этом, пока всё.

Но будем помнить, что

"Любая правильная мысль вчера, не выдержит проверку сегодня. Гении, просчитавшие шаги на завтра, окажутся в дураках послезавтра". - Я.

Мой телеграмм https://t.me/+nPH8WT0NH3piNDIy

Так приятно, когда вы ставите лайки !