Вся представленная информация - личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Бессрочные фьючерсы на рубль-доллар (USDRUBF) могут преподнести игрокам неожиданный сюрприз: в расчет вечерней вариационной маржи включается средневзвешенное значение своп-разницы по сделкам своп TODTOM базисного актива контракта за текущий торговый день, публикуемое на сайте Биржи.

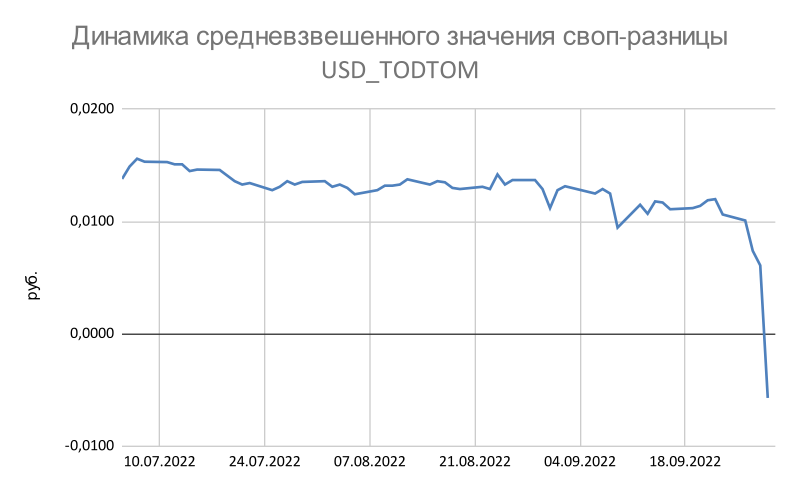

Значение своп-разницы в паре рубль-доллар США (USD_TODTOM) с начала июля находилось выше отметки 10 коп. (то есть владелец долларов США для фондирования своей позиции рублями должен был ежедневно платить чуть более 10 коп.). В отрицательную зону данный показатель опустился 29 сентября (средневзвешенное значение своп-разницы составило -0,57 коп.). На сегодняшних торгах снижение продолжилось и своп-разница упала ниже отметки -1 руб.

Согласно спецификации бессрочного фьючерса в вечернюю сессию в расчет вариационной маржи включается показатель SwapRate (средневзвешенное значение своп-разницы по сделкам своп TODTOM базисного актива). При положительном значении данного показателя для USDRUBF (10 коп. = 0,01 руб., размер контракта – 1000 долл. США), с владельца длинной позиции будет дополнительно списано: 0,01 руб. x 1000 x [кол-во контрактов] = 10 руб. x [кол-во контрактов]. Эта сумма будет зачислена владельцу короткой позиции.

При отрицательном значении своп-разницы ситуация меняется: обладателю длинной позиции будет зачисляться дополнительная сумма, списанная с держателя короткой позиции. При величине своп-разницы -0,57 коп. (-0,0057 руб.) получится 0,0057 руб. x 1000 x [кол-во контрактов] = 5,7 руб. x [кол-во контрактов]. При достижении уровня -1 руб. полученная сумма составит уже 1000 руб./контракт. Конечно, речь идет о средневзвешенном значении (которое станет известно после окончания торгов), но нюансы очевидны.

Обладатели коротких позиций в USDRUBF ранее ежедневно получали дополнительную прибыль за счет учета положительной своп-разницы при расчете вечерней вариационной маржи. Теперь ситуация может измениться, причем размер списания окажется сопоставим с полученным от своп-разницы доходом за несколько месяцев.

Инвесторам стоит внимательно изучать все особенности инструментентов, используемых в своих стратегиях, а также следить за показателями, способными оказать существенное влияние на финансовый результат.

Ставьте лайк, если удивлены, и не забывайте подписываться.

При частичном или полном использовании ссылка на источник обязательна.

#деньги #финансы #рубль #валюта #трейдинг #фьючерсы #биржа #бессрочные фьючерсы #вечные фьючерсы #доллар