_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Данный пост сделан с целью актуализировать прошлый обзор вышедший в декабре 2021 года, проверим что изменилось в компании, и актуальна ли она для вложений сегодня.

Ознакомиться с деятельностью компании вы можете, изучив предыдущие обзоры:

Первый обзор - https://t.me/BirzhevikObligaciiOfficial1/2789

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

1. Номинал облигации КЛС БО-01 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

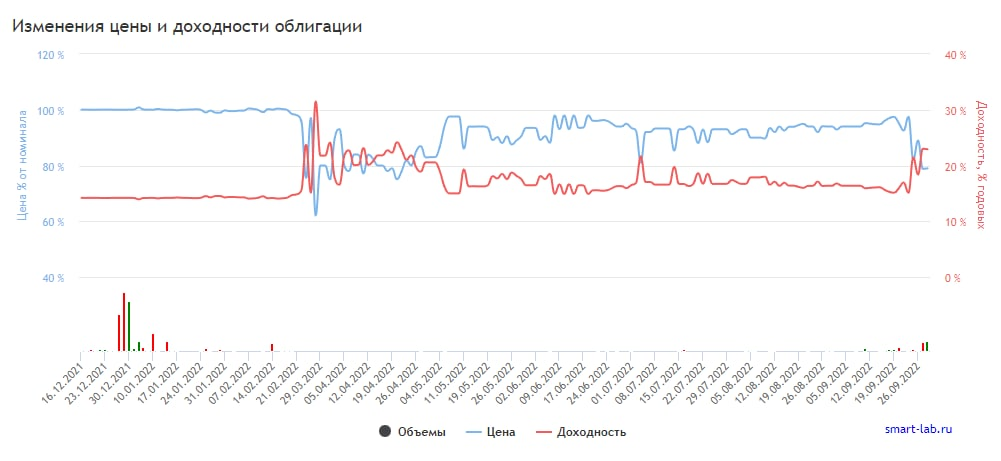

2. Текущее состояние цены облигации: КЛС БО-01 стоит сейчас 817.2 руб. или 81.72% от номинала.

3. Срок обращения (дата погашения) состоится 10-12-2026 года.

4. Оферта не назначена.

5. Текущая доходность составляет 21.59%

6. Купон составляет 33.66 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 5 тыс. до 1 млн. рублей в день, поэтому могут быть проблем с покупкой или продажей позиции.

10. Волатильность выше 5%.

11. Дюрация составляет 1123 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 12% (в числовом выражении с 2,9 до 3,2 млрд. руб.)

2. Чистая прибыль СНИЗИЛСЬ на 68% (в числовом выражении с 114 до 31,4 млн. руб.)

Глава 3.2 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодии 2021 года. Формат отчетности РСБУ.

1. Выручка СНИЗИЛСЬ на 8% (в числовом выражении с 1,7 до 1,5 млрд. руб.)

2. Чистая прибыль выросла на 28% (в числовом выражении с 47,5 до 61 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

15 июля 2022 года рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности нефинансовой компании ООО «КЛС-Трейд» до уровня ruВВ-. Прогноз по рейтингу- стабильный. Ранее у компании действовал рейтинг ruBB со стабильным прогнозом.

Буквально рейтинг ruВВ- по системе Эксперт РА означает Умеренно низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Ключевым фактором для понижения рейтинга является рост процентной нагрузки по итогам 2021 года (далее- «отчетный период»). Покрытие EBITDA годовых процентных платежей составило 1,9х в отчетном периоде, что ниже уровня 2020 года, а также прогнозного значения, заложенного в прошлогоднюю модель. Отношение долга к EBITDA, по расчетам агентства, на отчетную дату составило около 4,7х, долга к FFO около 10,6х. Данные уровни, согласно бенчмаркам агентства по методологии, соответствуют негативной оценке долговых метрик и повлияли на негативное рейтинговое действие.

Обязательства компании на 31.12.2021 (далее – «отчетная дата») представлены кредитом у крупного российского банка, задолженностью перед ООО «СБК Инструмент» в размере около 750 млн руб. в связи с будущим приобретением ТЗ «Интерскол» и займами от связанных сторон. Также в декабре 2021 года компания выпустила дебютный облигационный выпуск на 5 лет объемом 100 млн руб., на отчетную дату обязательства по данному займу составили 39 млн руб. Общий объем долга на отчетную дату по расчетам агентства составил 1,7 млрд руб., что на 16% выше показателя на 31.12.2020 в 1,5 млрд руб. Рост долга обусловлен потребностью компании в дополнительном финансировании для развития и масштабирования бизнеса. Высокий объем краткосрочных кредитов и займов (около 45% от общей суммы долга на отчетную дату), а также отсутствие невыбранных кредитных линий негативно влияет на оценку ликвидности компании. По наиболее консервативному расчету в рамках методологии, коэффициент прогнозной ликвидности составил 0,58х, что негативно оценивается агентством. В расчет направлений использования ликвидности по наиболее консервативному расчету включаются краткосрочный долг на отчетную дату в полном размере и процентные выплаты, что соответственно составляет около 58% от суммы денежных средств и их эквивалентов на отчетную дату и прогнозного CFO. Оценку качественной ликвидности также сдерживает низкая диверсификация источников фондирования, а также наличие пика погашения задолженности на горизонте года.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

В целом облигация спокойно торговалась последние месяцы, но с довольно низкой ликвидностью и зачастую не превышая 100 тыс. руб. в день, это отталкивает. Сейчас же есть неопределённость в отношении будущих торгов как по ряду геополитических факторов, так и по вопросам не очень позитивной динамики ключевых экономических показателей компании + хоть и не сильное, но все же снижение кредитного рейтинга. Другими словами на рынке даже в секторе ВДО есть куда более интересные варианты чем облигации данной компании.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #оптроваяторговля #клстрейд #интерскол