Борьба за цену нефти продолжается, золото не падает, российский рынок в унынии от очередных санкций, а рубль падает уже пятый день, эти и другие новости в сегодняшнем обзоре.

Привет.

Российский рынок акций.

Начали за здравие закончили за упокой. Так, наверное, можно было назвать торги четверга, на Московской бирже. Санкции, всему виной 8-й пакет санкций введенный ЕС. А начиналось все действительно неплохо, бодрый подъем рынка приятное зеленение котировок в первый час торгов, а затем пришли новости, и рынок развернулся. Могли упасть и еще сильнее, да дивидендная история вмешалась, в пятницу последний день покупки акций Газпром и Татнефть перед выплатой дивидендов, и как раз акции этих компаний росли. А так как они занимают достаточный объем на бирже, то и падение получилось небольшое.

IMOEX снизился на 0,46%, а РТС на 1,61%, общая капитализация биржи при этом выросла на 1,16%.

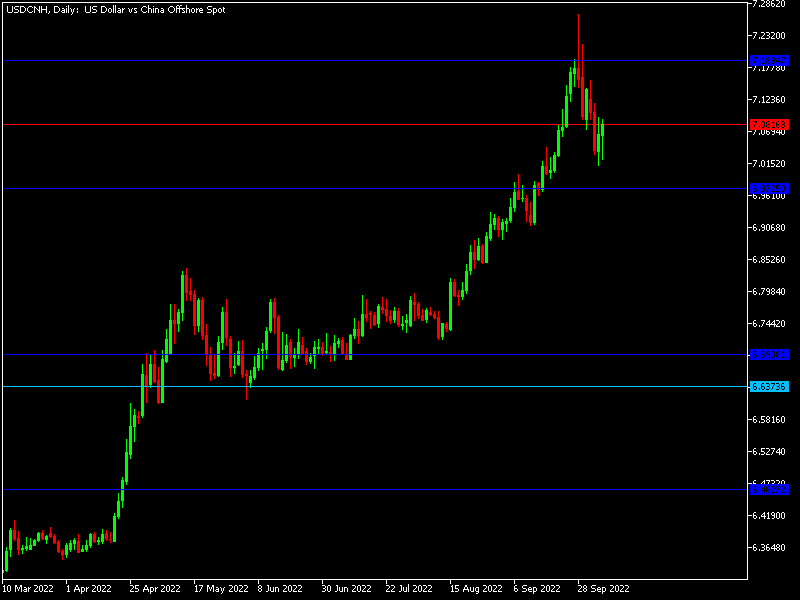

Китайский юань.

Китай все еще отдыхает, прям завидно, неделю день независимости отмечают, хотя… Но не в этом дело. Фьючерсы на юань продолжают торговаться и доллар снова немного укрепился относительно «китайца». Ничего удивительного, я думал, что без поддержки Народного банка эта коррекция наступит раньше.

На Московской бирже все наоборот, рубль снижается – юань наступает. За торги в четверг он прибавил очередные 10 копеек, и думаю, что скоро мы снова увидим валюту КНР по 9 рублей. В пятницу же торги откроются на уровне 8 рублей 55 копеек.

Нефть.

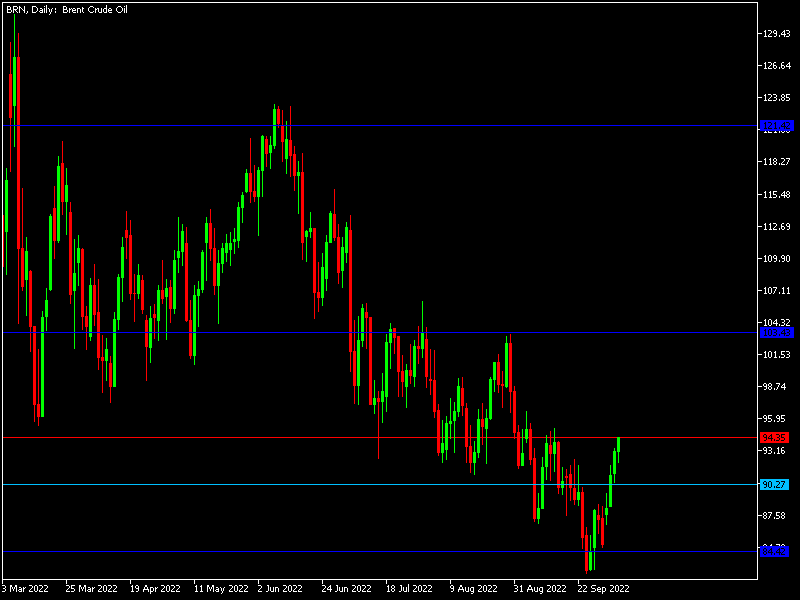

Новости с мировых площадок относительно «черного золота» приходят быстро и постоянно. Только я выпустил вчера статью о своих мыслях по данному сырьевому активу, как пришла еще одна, причем так же достаточно важная, способная оказать большое влияние на формирование цены. США готовы отказаться от части санкций относительно Венесуэлы, для того, чтобы компания Шеврон могла добывать там нефть. Новость, конечно ободряющая для тех, кто ратует за снижение цены, и вполне может помочь в этом. Но! С Каракасом нужно еще договорится – это раз, помнится прошлые попытки не далее, чем весной успеха не принесли, так что может быть, как с Ираном, и их «ядерной сделкой», по итогу переговоров санкции только усилили. Ну если даже договорятся, то быстро нефть не пойдет – это два, на расконсервацию и запуск скважин в постоянную работу нужно очень много времени, а зима уже вот-вот наступит. Так что на быстрый результат рассчитывать не стоит.

И поэтому нефть снова растет.

Золото.

«Желтый металл» второй день находится в коррекции, да, графики показывают рост, но настолько небольшой, что им можно пренебречь, коррекция продолжается. Правда снова проявилась одна особенность, растут доходности по облигациям, причем более чем серьезно, на подъеме индекс доллара DXY, и тоже более 1%, но при этом золото не падает. И это может говорить, о том, что инвесторы уже серьезно рассчитывают на данный актив, и на фоне нестабильности рынков, и геополитики, все больше и больше вкладывают средства в данный актив.

Американский рынок акций.

А вот фондовые рынки США сегодня падают полноценно, и возврата как вчера у них не получилось. Настроения не те. Вышел отчет о первичных заявках по безработице, он хуже прогнозируемого, и тем не менее «чем хуже, тем лучше», сегодня не работает. Уолл-Стрит пугает возможное усиление инфляции из-за повышения цен на энергоносители. И реакцией на это ФРС.

В пятницу, достаточно важный день, выходит отчет по безработице в Соединенных Штатах за сентябрь, и думаю именно он определит движение рынков на будущей неделе.

Российский рубль.

Наша валюта снова немного уступила позиции доллару. В четверг рубль уступил 73 копейки, национальная валюта снижается уже пятый день, и цена подошла к достаточно серьезному уровню сопротивления. И учитывая, что в пятницу достаточно часто трейдеры закрывают прибыльные позиции, то вполне возможно с началом торгов увидеть коррекцию.

На Московской бирже, по окончанию торгов цена замерла на отметке 60 рублей 90 копеек, а на рынке Форекс 60 рублей 50 копеек.

Официальный курс Центробанка России на 07 сентября – 60 рублей 25 копеек за доллар США.