Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 30.08.22 вышел отчёт за первое полугодие 2022 г. компании ПАО «Россети Ленэнерго» (LSNG, LSNGP). Этот обзор посвящён разбору компании и этого отчёта.

Напомню, что по техническим причинам, наш канал на Дзен переехал сюда. Поэтому просьба подписаться именно на этот канал, это поможет в развитии, продвижении и выпуске нового контента.

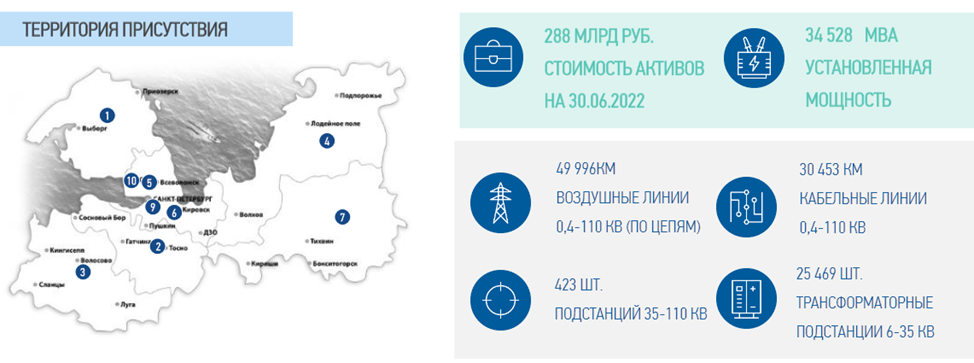

О компании.

ПАО «Россети Ленэнерго» – одна из крупнейших и старейшая распределительная сетевая компания страны. Работает на территории Санкт-Петербурга и Ленинградской области. С 2005 года, в результате реформы энергетической отрасли, основными функциями «Россети Ленэнерго» являются:

- передача электрической энергии,

- присоединение потребителей к электрическим сетям.

Текущая цена акций.

Будем рассматривать график привилегированных акций, потому что по ним значительно выше дивиденд. С исторических максимумов годичной давности, акции упали на 33%. Причём в начале лета котировки превышали уровни начала СВО, но потом снова упали на 20%. Сейчас акции торгуются рядом с сильным уровнем в 120 рублей. Почему так происходит и стоит ли еще покупать акции Ленэнерго? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты по МСФО за полугодие более-менее стабильные, но всё-таки с небольшим снижением:

- Выручка снизилась на 1% до 46 млрд рублей.

- Операционные расходы выросли на 5% до 32,5 млрд.

- В итоге, Операционная прибыль показала снижение на 7% до 14,4 млрд.

- Но финансовые доходы по депозитам немного подросли, поэтому итоговая чистая снизилась только на 4,6% до 11,747 млрд.

- К слову, EBITDA снизилась еще меньше, всего на 1% до 22,1 млрд.

Вообще, на снижение результатов полугодия негативным образом повлиял слабый второй квартал. Именно по его итогам просели выручка (-5,5%) и прибыль (-10%), а также выросли расходы (+8%).

Давайте сразу разберемся, почему второй квартал получился относительно слабым.

Операционные расходы.

Операционные расходы за полгода составили 32,6 млрд руб. Рост +5% г/г в основном за счет увеличения вознаграждения сотрудников, расходов на амортизацию и налога на имущество по факту реализации инвестиционной программы, а также за счет увеличения расходов на услуги ПАО «ФСК ЕЭС» в соответствии с тарифно-балансовыми решениями и расходов на покупную электроэнергию на компенсацию потерь за счет роста объема покупки потерь в результате увеличения объема оказанных услуг и изменения структуры потребления электроэнергии потребителями.

Отдельно отмечу, что основной вклад в повышение расходов – это увеличения вознаграждения сотрудников. За второй квартал эти расходы увеличились на 1 млрд рублей (рост 45% г/г)! Пока не понятно, временное ли это явление (в виде премий), или это такая непомерная индексация зарплаты (руководителей), но сигнал тревожный. Именно этого миллиарда не хватило, чтобы чистая прибыль гармонично выросла по итогам полугодия.

Выручка по сегментам.

Компания не производит и не продаёт электричество, а лишь транспортирует её. Также важным видом деятельности является присоединение конечных потребителей.

Выручка от передачи электроэнергии составила 42,88 млрд (+0,7% г/г), т.е. 93% от всей выручки.

Технологическое присоединение принесло 2,97 млрд, или 6,4%. Но это значение на 20% ниже, чем в прошлом году. Это связано с присоединением крупного объекта Группы ЛСР в первом полугодии 2021 года.

К прочей выручки в основном относятся услуги по ремонту и техническому обслуживанию.

Операционные показатели.

Как мы отмечали выше, выручка упала на 1%. Но при этом все операционные показатели продемонстрировали рост. Снижение выручки произошло из-за снижения тарифных ставок по некоторым уровням напряжения и группам потребителей в соответствии c принятыми тарифно-балансовыми решениями с 01.07.2021.

Выручка и прибыль. Динамика по годам.

Последние 8 лет, выручка растёт небольшими темпами (около 5% ежегодно).

Показатель EBITDA, который очень важен при определении долговой нагрузки и для сравнения с другими компаниями, показывает более интересную динамику. Темпы роста около 12% за последние пять лет.

Последние годы, это устойчиво прибыльная компания. Темпы роста около 15% за последние пять лет.

Особенно выделятся резкий рост выручки, EBITDA и чистой прибыли в 2021 году. Это объясняется существенным увеличением выручки по технологическому присоединению и ростом выручки по передаче электроэнергии, связанный с ростом электропотребления.

Инвест программа.

Инвестиционная программа подразумевает траты по 32-37 млрд в 2022-2025 года.

Баланс и Долговая нагрузка.

Активы и капитал подросли на 3% и 4% соответственно.

Обязательства выросли только на 0,3%. Чистый долг уменьшился в два раза до 11,857 млрд. Также значительно уменьшились расходы на его обслуживание.

ND/EBITDA = 0,28. Финансовое положение очень устойчивое.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

- Текущая цена акции = 126 руб

- Капитализация компании = 73,5 млрд руб

- EV/EBITDA = 2,6

- P/E = 3,9

- P/S = 0,8

- P/BV = 0,4

- Рентабельность по EBITDA = 48%

Правда, эти недорогие мультипликаторы в основном относятся к обыкновенным акциям.

Префы стоят значительно дороже, а их выпущено очень мало (в 90 раз меньше обычных). В общем, если префы упадут, например, в 2-5 раз, то это не сильно отразится на текущих мультипликаторах.

Дело на 10 млрд рублей.

Долгое время между Ленэнерго и Ленинградской областью шли судебные споры. Компания считает, что недополучила средства за сглаживание тарифа с 2011-го. По планам, компания должна была строить сети, а государство платить ей потом через тариф. Но что-то пошло не так. В итоге, в феврале компания и комитет по тарифам региона заключили соглашение, по которому Ленобласть должна за семь лет выплатить Ленэнерго 10,2 миллиарда рублей. Конечно, говорить однозначно пока рано, но очень вероятно, что Ленэнерго вместе с Россетями выиграли это дело и смогли пролоббировать решение вопроса в свою пользу.

Дивиденды.

Согласно Уставу, дивиденды по привилегированным акциям, производятся в размере 10% чистой прибыли по РСБУ. Дивиденд по префам не может быть меньше дивиденда по обыкновенным акциям. Дивидендная политика Ленэнерго предусматривает выплаты по всем типам акций (пропорционально долям в уставном капитале) в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО.

Как видим, по привилегированным акциям дивиденд прописан в Уставе, и он получается намного выше, чем по обыкновенным акциям. За прошлый год выплаты были в июле 2022г. И составили 21,22 руб по префам. Это более 16% к текущей цене акции.

За прошедшие полгода, компания уже заработала 10,5 руб дивидендов на каждую привилегированную акцию. Бизнес довольно стабильный, если повторятся результаты прошлого года, то можно ожидать еще около 9 руб за второе полугодие. Т.е. прогнозный дивиденд по итогам 2022 года может составить около 19,5 руб или 15,4% доходности.

Денежные потоки.

За прошедшие полгода получились следующие денежные потоки:

- от операционной деятельности 22,9 млрд;

- от инвестиционной деятельности -8,8 млрд;

- от финансовой деятельности -10,9 млрд.

Таким образом, увеличение денежных средств за этот период составило 3,2 млрд.

Состав акционеров.

Ленэнерго контролируется головной материнской компанией ПАО Россети. Блокирующий пакет акций 28,8% принадлежит г. Санкт-Петербург в лице Комитета имущественных отношений.

Из-за низкой доли в свободном обращении оба типа акций имеют низкую ликвидность. Префы входят лишь в третий уровень листинга на Московской бирже.

Риски.

В деятельности Ленэнерго для акционера существуют следующие риски:

- Регулируемые тарифы. Т.к. цены устанавливаются государством, то в теории, их могут повышать медленнее инфляции или в каких-то случаях даже снижать. Но этот риск сейчас очень низок. Наоборот, более вероятен рост тарифов.

- Кап затраты и амортизация. Для развития и поддержания мощностей требуются постоянные затраты. Сейчас основных средств у компании на 215 млрд рублей (линии электропередач, оборудование для передачи электроэнергии, земля, здания и др.). Их амортизация уменьшает чистую прибыль примерно на 15 млрд ежегодно.

- Отмена дивидендов. Если по каким-то причинам дивиденды по префам будут отменены, то акции могут упасть в разы. Но т.к. дивиденды прописаны в Уставе, вероятность такого события невелика. По крайней мере без серьезного повода это делать не будут.

- Присоединение к ФСК. После того, как стало известно, что материнская компания ПАО Россети консолидируется на базе ФСК ЕЭС, акции Ленэнерго резко упали на 25%. По причине того, что инвесторы опасаются, что и Ленэнерго вместе с другими (менее эффективными) МРСК будут также консолидированы. Если такое решение будет принято, то очень вероятно, что дивиденды могут быть вообще отменены, а затем акции выкупят/обменяют по возможно не самым выгодным ценам. Этот риск пока довольно высокий, но судя по словам топ-менеджеров, если это и произойдет, то не ранее, чем через год. Также т.к. Санкт-Петербургу принадлежит блокирующий пакет акций, вероятно, интересы города будут учтены, тогда возможно, и миноритарии не пострадают.

Выводы.

Ленэнерго - одна из крупнейших и старейшая распределительная сетевая компания страны. Компания относится к защитному сектору.

Финансовые результаты за второй квартал оказались слабыми в основном из-за роста вознаграждения сотрудников на 1 млрд руб.

Но исторически, это прибыльная и качественная и эффективная компания, которая органически наращивает выручку, EBITDA и чистую прибыль.

У компании небольшие долги и очень хорошая финансовая устойчивость.

Традиционно, у Ленэнерго высокие дивиденды по привилегированным акциям. Вот и по текущему году прогнозируется неплохая доходность на уровне 15%.

По мультипликаторам компания стоит недорого.

Главные риски связаны с возможным присоединением к ФСК. Если оно всё-таки случится, тогда в зависимости от схемы консолидации, текущие акционеры могут понести различного размера убытки. Кстати, если консолидация будет проходить честно и справедливо, то вместо убытков возможна даже и какая-то прибыль. В любом случае, судя по всему, в ближайший год это не произойдёт, и как минимум на дивиденды за 2022 год можно рассчитывать.

Мои сделки.

Я уже несколько раз заходил в эту акцию и потом через полгода-год фиксировал хорошую прибыль, плюс также получал дивиденды. Последний раз я продал акции в июне 2022г., зафиксировав 50% прибыли. После этого акции уже неплохо откатили. Сейчас я решил снова прикупить. Компания отличная, но учитывая возможные риски с возможным присоединением к ФСК, получается, что идея скорее спекулятивная. Хотя у нас весь рынок сейчас такой, риски зашкаливают везде. В общем взял пока совсем на небольшую долю от портфеля. Но постепенно, возможно, увеличу, до 2-3%.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

-----------------------------------------------------------

Давайте инвестировать вместе! Ставьте лайки и обязательно присоединяйтесь:

Телеграм: https://t.me/Investovization_official

YouTube: https://www.youtube.com/c/Инвестовизация

Дзен: https://dzen.ru/investovization