В этой статье мы разберем как важно планировать свои финансы до того как вы стали инвестором и как же все таки найти средства, чтобы инвестиции помогали увеличивать ваш капитал.

Начнем с термина:

Финансовое планирование - это инструмент, который помогает оптимизировать финансовые потоки для достижения материальных целей и увеличения благосостояния. Далее будем называть его - ЛФП.

ЛФП включается в себя анализ:

- Расходов

- Доходов

- Постановку целей

- Выработку стратегии для их достижения

С помощью личного финансового плана мы можем увязать наши потребности с возможностями. На первый взгляд может показаться, что это довольно скучный процесс, который придется “по душе” разве что бухгалтеру, но это не так.

Как составить ЛФП?

- Переводим мечты в цели.

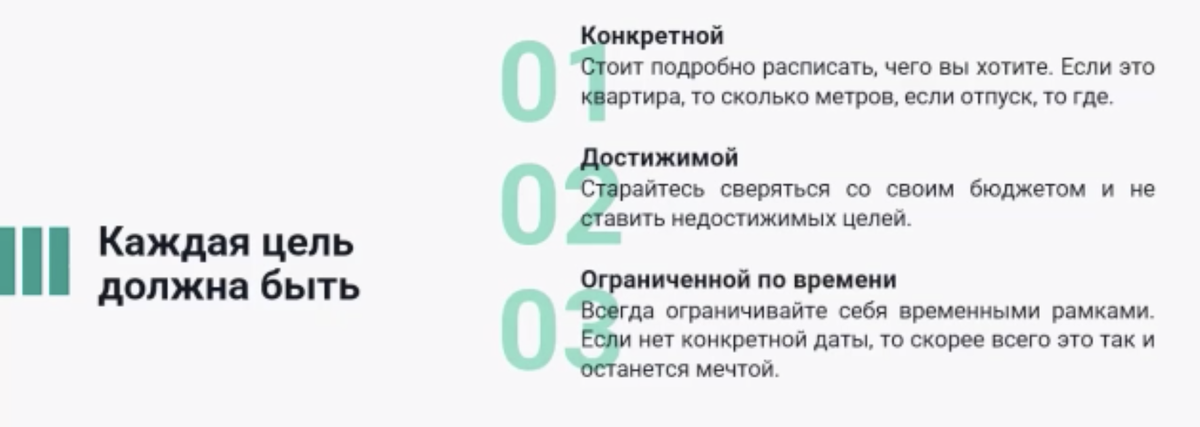

Для начала стоит ориентироваться на ближайшие цели, допустим 1 год. Поставьте себе цели и запишите ее в блокнот или заметки в своем телефоне.

Определите:

На сколько цель важна. От этого показателя будет зависеть ваш размер риск профиль, этот показатель важен при выборе в дальнейшем инструментов в стратегии.

Как вы видите жизнь в будущем?

Проанализируйте какие траты скорее всего будут за этот год. Например, ваш ребенок идет в школу, вам нужно сменить автомобиль или вы планируете скоро выходить на пенсию.

Правила постановки целей:

2. Считаем доходы

Разделим все доходы на 2 категории:

Активы - это все, что может принести вам доход, недвижимость, гараж, сумма на счету

Пассивы - это все, что отнимает деньги.

Например, активом может быть ипотека, место на парковке, фотоаппарат, который вы сдаете в аренду.

Пассивы можно перевести в активы. Если у вас есть гараж, в котором хранятся старые ненужные вещи, то его можно почистить и продать, а вырученные деньги положить на счет.

Считаем совокупный доход:

- Заработная плата

- Доход от государства ( налоговые вычеты и льготы, ИИС, пособия)

- Доход от активов (банковские вклады, облигации, дивидендный доход от акций, от сдачи имущества)

Вы можете влиять на свой доход, если по итогу составления таблицы он окажется слишком низким для достижения ваших целей. Для начала стоит посчитать стоимость своего часа, расчет стоимости часа есть в таблице, которую мы дарим после регистрации на вебинар: https://tradezoneschool.ru/vebsnulazapis?utm_source=dzen&utm_medium=post&utm_campaign=invest

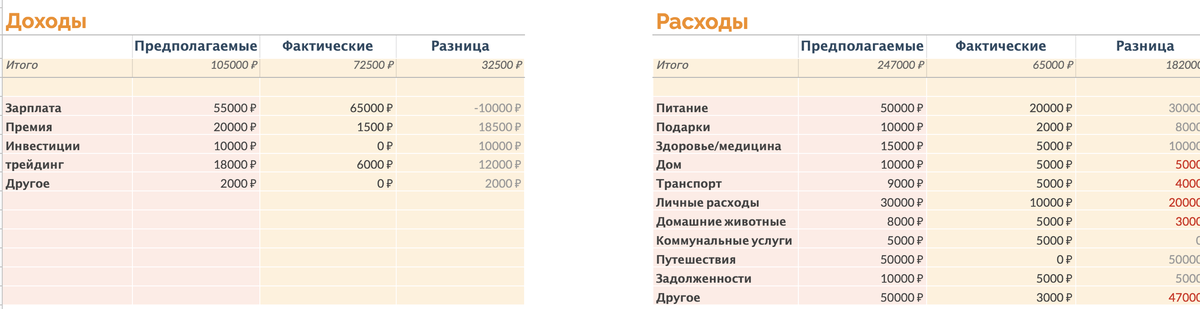

3. Считаем расходы

Текущие расходы.

Для начала выпишите все расходы за последние 3 месяца, распределите их по группам, так вы увидите объективную картину о том, куда вы больше всего тратите средства и какую сумму по категориям необходимо планировать. В вебинаре мы даем интересное упражнение, как позволить себе все что хочется с помощью увеличения стоимости часа.

Расходы на активы.

Это средства, которые мы тратим на обслуживание активов, чтобы зарабатывать: комиссия брокеру, счет в банке, ремонт квартиры сдаваемой в аренду.

Социальные расходы.

Налоги, штрафы и все что мы платим государству.

Выплаты по кредитам.

Когда выплаты по кредитам составляют более 30% от дохода - это высокая нагрузка, которая опасна для выполнения финансового плана. Для начала стоить начать работу с ускоренного закрытия кредитов, особенно кредитных карт.

Воспользуйтесь нашим калькулятором или составьте его самостоятельно. Пример:

По итогу составления таблицы вы увидите с чем в первую очередь предстоит работать: с плана по увеличению дохода, с сокращения ненужных расходов, а может быть у вас окажется достаточная сумма для инвестирования и формирования капитала.

Свободный денежный поток - это сумма по формуле Доход - Расход = сумма которую можно использовать для инвестиций и формирования капитала.

Формировать инвестиционный портфель вы можете на бирже, но выбор инструментов будет зависеть от вашего риск профиля.

Если кратко, то все инструменты можно поделить на

Консервативные - недвижимость, государственные облигации,фонды, страховые и пенсионные накопительные программы, депозиты в банке.

Эти инструменты приносят меньше дохода, чем агрессивные. В среднем это 5-7% и при этом они ограничены риском.

Агрессивные - инвестиции в бизнес, инвестиции в акции, корпоративные облигации, торговля валютой, фьючерсами и опционами.

Имеют более высокий доход и сопровождаются более высоким риском.

Включите в свой план инструменты, которые помогут приумножать ваш капитал и действуйте!