Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

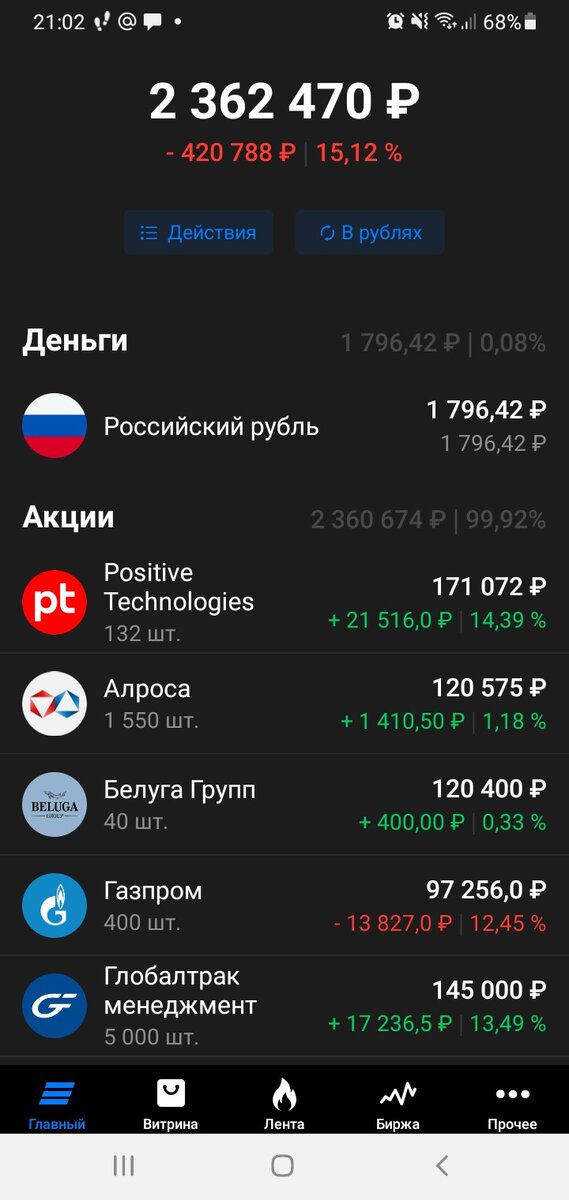

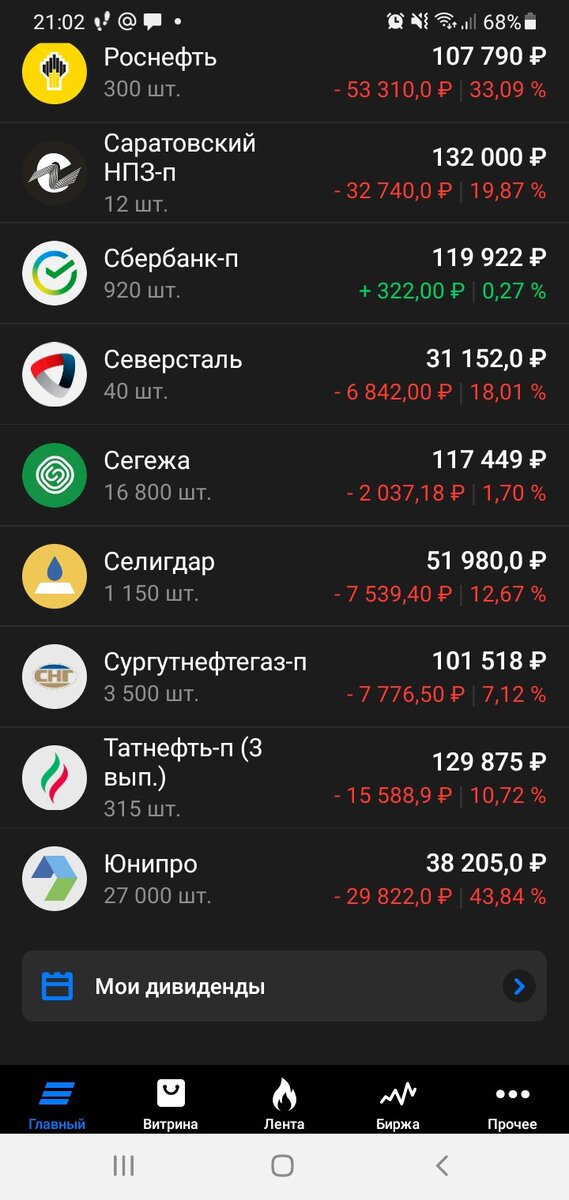

Подошла к завершению 45я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). За прошедшую неделю портфель просел примерно на 23 тысячи.

На этой неделе было много покупок в рамках плана по набору «перспективной восьмерки». Закупившись частично на прошлой неделе Сегежей, а также Лукойлом и Белугой на этой думала подождать снижения котировок по остальным кандидатам на покупку, но хватило меня только до вторника. Прикинула, что ну я же беру их на два года, какая разница в этих дневных колебаниях в пару рублей, конечно скорректируются они, вопрос с какой цены. Если она будет больше нынешней, то опять потом ждать глядя на цену вторника?

Ну на фиг, выставила, да и купила Алросу по 76.88 руб., Сбер преф по 130 руб. оставшуюся Сегежу (6800 штук) по 7,12 руб., Мечел по 127 руб. и часть Распадской для восстановления позиции. Распадскую затем в течении недели докупила до 750 акций со средней в 308 руб. И конечно во вторник во второй половине дня, когда я в основном закупилась в хомячьи закрома, началась бодрая такая корректировка, ну кто бы мог подумать?

А потом еще на неделе новость прилетела по угольщикам, что не пора ли экспортные пошлины там вводить. И это через пару недель после обсуждения вопроса о корректировки НДПИ чтобы спасти угольщиков от потенциальных банкротств. В общем веселая для угольной промышленности выдалась неделя, что не могло не сказаться на котировках Мечела и Распадской.

Ну да ладно, выкарабкаемся. Немного надеялась на пятницу и на заседание ЦБ РФ по размеру ставки. Что если понизят, то это чуть подтолкнет умерено проседавшися начиная со вторника российский рынок вверх. А там глядишь и дивиденды по Газпрому утвердят 30го, а еще может Роснефть разродится решением по промежуточным дивидендам за первое полугодие 2022го, а потом Сбер всех удивит…мда, что-то замечталась я :)

Собственно, ставку понизили на 0,5% с 8 до 7,5%, но как поняла ожидали явно большего и к тому же риторика ЦБ РФ намекала, что с дальнейшим снижением надо притормозить потому как инфляция все еще двухзначная. Ну мы в конце концов не Турция где старик Рэджеп при растущей инфляции делает все наоборот не снижая ставку. Помню в детстве, когда что-то делаешь неправильно говорили, что «по-турецки сделала».

Ну и к моему портфелю. Отвечая на комментарий одного из преданных, но к сожалению немногочисленных подписчиков моего канала, грозилась рассказать про вторую часть плана, связанного с расходованием поступивших на счет 950 тысяч. которые, напомню, нужно будет примерно через два года из портфеля изъять и потратить на вещи, связанные с реальной жизнью. Про первую часть плана писала в предыдущей статье

но кому лень переходить по ссылке вкратце напомню, что решила поступившую во временное распоряжение сумму вложить в восемь эмитентов примерно из расчета 120 тысяч на позицию.

Это Сбер преф, Алроса, Лукойл, Сегежа, Белуга, Мечел, Позитив технолоджис и Сургут преф. За два года учитывая цены покупки по части эмитентов стоимость теоретически должна вырасти, но акции такой инструмент, что сегодня вырос, а завтра снова упал. И нет никаких гарантий, что в нужный период времени (лето 2024 го) стоимость выбранных акций будет не ниже цены их покупки, а продавать в минус так себе инвестиционная идея. Поэтому при достижении определенного процента роста прибыль нужно фиксировать.

Какого-именно процента тут зависит от причин роста, но в некоторых случаях и причин то для роста нет, а акция «выстреливает» на 100% за пару дней как Белуга в 2021м.

Далее если такой рост произошел и акции из «перспективной восьмерки» продала, а до часа Х (лета 2024го) еще много времени буду брать на часть денег (ту, что была потрачена на покупку проданных акций) облигации с датой погашения к лету 2024 го. Поскольку в первую очередь деньги надо сохранить то никаких ВДО корпоративных, только надежные инструменты к которым в первую очередь можно отнести ОФЗ (облигации федерального займа).

С нужной датой погашения нашла только один выпуск, но помимо ОФЗ из числа высоконадежных есть еще облигации субъектов РФ, и уже их, учитывая количество субъектов в РФ, не в пример больше. Из плюсов по таким облигациям более частая выплата купонного дохода (как правило ежеквартально против двух раз в год по ОФЗ), из минусов – амортизация долга. Т.е. когда основная стоимость облигации выплачивается не в конце срока, а частями, что несколько неудобно, но не критично.

Ну и при подборе буду стараться покупать облигации так, чтобы выплаты по купонам были в разное время и с них формировался пусть небольшой

(а доходность там хорошо если до уровня депозита в банке дотянет), но постоянный денежный ручеек который будет направляться на покупку акций в основной портфель. Как говорится – с миру по нитке котикам игрушка.

В общем план вот примерно такой, что из него выйдет покажет время и терпение.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), держите «кэш», не берите «плечей» и не связывайтесь с Газпромием:)

Продолжение следует…