Статья носит образовательный характер. Копирование, использование информации для своих целей в текстовом виде, а также перенимание её в других формах, без указания ссылок, запрещено!

Для начала необходимо определиться с понятием фин. менеджмента.

Сегодня финансовый менеджмент – это совокупное понятие, которое состоит из нескольких областей:

- высшие вычисления в сфере финансов;

- анализ бюджета;

- анализ вложенных средств;

- работа с рисками;

- управление в кризис;

- оценка акций организации.

Как деятельность менеджмент принято рассматривать с трех сторон:

- управление бюджетом организации;

- орган управления;

- вид деятельности, связанный с предпринимательством.

Ответ на вопрос что изучает финансовый менеджмент очень прост – управление бюджетом предприятия, его грамотное ведение, распределение средств, а кроме того анализ и оценка имеющейся схемы работы с капиталом. Опираясь на эти данные несложно составить определение финансового менеджмента.

Финансовый менеджмент (далее ФМ) — это деятельность, направленная на управление финансами с применением методов и приемов, которые направлены на максимальное увеличение прибыли и минимизацию рисков финансовых потерь.

Основная задача ФМ — получить максимальную финансовую выгоду от функционирования предприятия. Он предусматривает планирование, организацию, контроль и мониторинг финансовых ресурсов организации для достижения целей, интересующих организацию.

ФМ важен для любой развивающейся компании, в случае овладения им компания получает гибкий механизм управления, который изначально ориентирован на скорые изменения во внутренней и внешней экономической среде.

Передовая практика финансового менеджмента:

• поможет руководителям эффективно и результативно использовать ресурсы для достижения целей и выполнения обязательств перед партнерами;

• улучшит отчетность НПО перед донорами и другими заинтересованными сторонами;

• принесет уважение и доверие со стороны финансирующих агентств, партнеров и бенефициаров;

• предоставит НПО преимущества в конкуренции за все более дефицитные ресурсы;

• позволит руководству НПО избежать многих «подводных камней», которые влекут за собой административные нарушения, штрафы за несоблюдение действующего законодательства, недоверие доноров;

• поможет НПО подготовиться к обеспечению долгосрочной финансовой устойчивости

НПО (Неправительственная организация) — организация, учреждённая частными лицами и/или другими общественными (некоммерческими, НПО) организациями без участия официальных (правительственных) институтов и осуществляющая свою деятельность на основании устава и на собственные средства. Собственные средства НПО складываются из взносов её членов и привлечённых средств (частных и корпоративных пожертвований, частных и государственных грантов, заказов на выполнение работ в сфере компетенции НПО и т.п.).

Общими чертами всех общественных организаций является их неприбыльность. Все они движимы желанием улучшить мир, в котором мы живем.

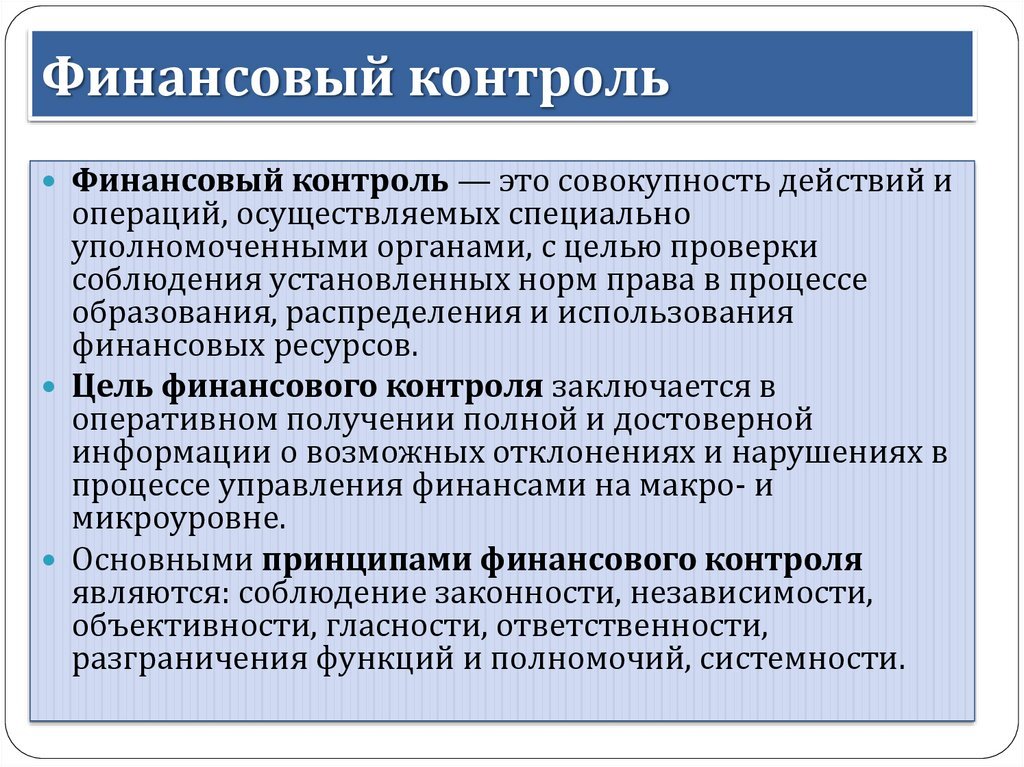

Ядром ФМ является финансовый контроль, который имеет место в том случае, когда финансовые ресурсы организации используются правильно и эффективно. Если это так, то клиенты получают должное обслуживание, доноры гордятся полученными результатами, а руководители обретают уверенность за будущее своей организации.

Необходимо пользоваться каждой возможностью для того, чтобы интегрировать ФМ в повседневное оперативное управление организацией. Для этого нужно организовать все основные устойчивые системы и процедуры, руководствуясь рядом важных принципов, лежащих в основе надлежащего ФМ.

Одним из видов таких устойчивых систем является система управленческого учета.

Что такое управленческий учет?

• Система механизмов, документов, политик и процедур, которая позволяет структурировать работу организации и облегчить доступ к необходимой информации.

• Является собственностью организации и находится в постоянном усовершенствовании.

• Позволяет разделить зоны ответственности среди руководящего персонала.

• В отличие от бухгалтерского учета не требует специальных знаний и более ориентирован на структуру организации.

Специфические особенности управленческого учета заключаются в том, что он:

• Понятен всем пользователям управленческой информации.

• Помогает понять и оценить состояние дел на данный период времени (то есть более доступен для мониторинга).

• Предоставляет оперативную информацию (как общую, так и по источникам финансирования) и помогает предпринять корректирующие действия.

• Наиболее удобен для прогнозирования расходов для следующего периода.

• В отдельных случаях может заменять систему бухгалтерского учета.

Методы финансового менеджмента

Существуют следующие методы ФМ, которые позволяют выполнять функции:

Планирование:

- создание финансовой политики компании, составление целей на долгосрочный и краткосрочный период, составление плана бюджетирования организации;

- создание ценовой политики, анализ продаж, прогнозирование поведения рынка;

- налоговое планирование.

Создание структуры капитала, расчет его стоимости:

- поиск потребностей, бюджетирование подразделений компании, поиск альтернативного финансирования, разработка структуры капитала, которая обеспечит рост прибыли;

- расчет стоимости капитала;

- создание потока инвестиций таким образом, что прибыль от них перекрывала амортизацию;

- анализ инвестиций

Разработка политики инвестиционных вложений:

- поиск точек роста и вложения свободных финансов, анализ возможных вариантов, выбор наиболее прибыльного с меньшим количеством рисков;

- разработка инвестиционных инструментов, управление ими, анализ эффективности.

Управление оборотным капиталом:

- на основе прогнозируемых точек роста, выявление потребностей в отдельных финансовых активах для них;

- разработка такой структуры активов, чтобы деятельность компании была ликвидной;

- увеличение эффективности использования оборотного капитала.

- анализ денежных операций, их контроль и проведение.

Работа с рисками:

- поиск рисков;

- анализ и способы избежать риски

- разработка способов компенсации финансовых потерь от рисков.

Информационное обеспечение финансового менеджмента

ФМ не может быть эффективным без работы с информацией. Вся информация, поступающая в отдел ФМ, приходит по двум каналам – внутренним и внешним. В целом информацию необходимую для эффективной работы подразделения можно разбить на несколько типов:

- Общеэкономическое развитие страны (необходимо для стратегического планирования).

- Конъюнктура рынка, то есть конкурентоспособность товаров (необходимо для разработки портфеля краткосрочных инвестиций).

- Информация об эффективности работы конкурентов и контрагентов (важно для принятия управленческих решений ближайшего действия).

- Информация о нормативах и регулировке деятельности.

- Показатели о финансовой деятельности самого предприятия (отчеты о прибылях и убытках, так называемый P&L отчет).

Базовые показатели финансового менеджмента

В настоящее время на российском рынке приняты стандарты западного ведения бизнеса. Базовыми показателями ФМ являются:

- добавленная стоимость;

- брутто-результат эксплуатации вложений во внешние источники;

- нетто-результат эксплуатации вложений во внешние источники;

- экономическая рентабельность активов.

Добавленная стоимость — формируется путем вычета из стоимости всей произведенной продукции (не только проданной) за отчетный период стоимости услуг, материалов и сторонних организаций. Этот остаток и является чистой добавленной стоимостью. Чем он выше, тем успешнее предприятие.

Брутто-результат — из предыдущего показателя отнимаются зарплаты и все связанные с ними расходы (налоговые и пенсионные отчисления и прочее). Данный показатель показывает прибыль без амортизации, налога на прибыль и издержек по заемным финансам. Описывает насколько успешно компания ведет свою финансовую деятельность. Помогает прогнозировать дальнейшее развитие.

Нетто-результат — от предыдущего показателя отнимаются все затраты на восстановление собственного баланса (без учета оплаты процентов по кредитам, налога на прибыль, займы и прочее). Показывает балансовую прибыль организации.

Экономическая рентабельность — чистая прибыль со всеми вычетами расходов, как своих трат, так и заемных средств.

Итак, подытожим. Финансовое управление — это система работы с бюджетом предприятия. Она, как и любая система имеет свои методы, формы и приемы управления. Любое решение принимается после сбора и обработки необходимой информации.

Вполне очевидно, что эффективно использовать финансы, а прежде их получить невозможно без проработанной системы управления ими.

Из этого следует, что ФМ на предприятии – самый важный вид управления, так как от его эффективности зависит конкурентоспособность и устойчивость компании на современном нестабильном рынке.

В последующем я планирую углубляться в тему финансового менеджмента, рассматривая его составляющие с разных сторон. Пишите интересные мысли мне на почту mirosnicenkoivan406@gmail.com.