Тут после многоточия просится слово "обманывают", но банки уже давно никого не обманывают. Всё делается во вполне допустимых рамках, определенных законом.

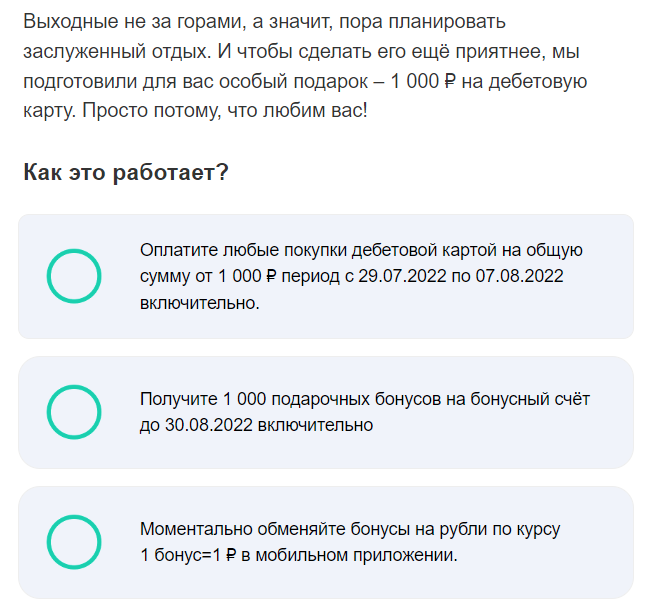

О чем я? О непрошедшей обиде. Не так давно банк "Ренессанс-кредит" прислал мне электронное письмо о том, что они меня любят и хотят подарить мне 1000 рублей баллов. Для этого всего-то нужно было (согласно письму):

Да, выглядит просто. Но в конце письма была еще ссылка на подробные условия акции. И вот там уже начинается жестилово:

Одним из условий получения бонуса является:

- совершившие по Карте Расходные операции на общую сумму, равную или более 1 000 рублей в Период совершения Расходных операций;

При этом в том же документе есть пояснение "для тупых", что такое Расходная операция:

2.4. Расходная операция – расходная операция по оплате товаров, работ, услуг с использованием Карты и/или ее реквизитов, в том числе, с использованием электронных терминалов. К Расходным операциям по оплате товаров/услуг не относятся операции, указанные в пункте 5.1.2.11 Общих условий предоставления кредитов и выпуска банковских карт КБ «Ренессанс Кредит» (ООО) в разделе rencredit.ru/support/conditions.

Ну то есть вы поняли, идем дальше по ссылке. И не перепутайте, нам нужны "Общие условия предоставления кредитов и выпуска банковских карт", а не "Общие условия открытия и обслуживания банковских счетов физических лиц и размещения вкладов", которые идут на этой страничке первыми.

А там... мама дорогая, PDF на 66 страниц мелким текстом. Спасибо что нам указали пункт условий, открываем страницы 42-43 и читаем:

Как по вашему, это похоже на то, что было написано в письме про любые покупки дебетовой картой? Насколько легко это было найти? Да у них в письме даже после слова "любые" не стоит звездочка или сноска, что к "любым", оказывается, не относится оплата стоянки грузового транспорта, видеоигр и покупки в ломбардах. И еще много чего!

Естественно, я не читал всех условий, я их посмотрел ретроспективно уже, после того как в чатике банка мне любезно ответили, что, оказывается, мои покупки в World of Tanks Blitz не считаются расходными операциями и являются исключениями. Вот так. Денежку я потратил, но не израсходовал, хых.

Но это разовая акция у них, ладно. Ренессанс никогда не был щедрым банком. Но есть и другие условия, которые вроде бы выглядят прозрачными и супер-выгодными, но если начать их просчитывать, то всё уже не так однозначно.

Например, возьмем карту Mir Supreme. По ней обещают кэшбэк в ресторанах от платежной системы "МИР" в 5%, тоже с определенными условиями, и эти условия - кешбэк 5% начисляется на сумму оплаты в ресторанах, не превышающую 30% от общего оборота по карте в месяц, ну и, естественно, при оплате по определенным MCC-кодам. В отличие от Ренессанса, информация об этом есть прямо на странице акции, не нужно лезть ни в какие "общие условия на 666 страниц".

А теперь посчитаем. Чтобы получить кэшбэк 5%, нам нужно, чтобы 70% трат были не в ресторанах. Допустим, у нас карта MIR от Тинькова и мы потратили 3000 на рестораны, а 7000 - на какие-то другие траты со стандартным кэшбэком в 1%. Значит с ресторанов мы получим 150 рублей, а с других трат - 70 рублей, в сумме - 220 рублей или 2,2% от потраченного. То есть на самом деле это - не акция о "потрать 3000 на рестораны и получи кэшбэк 5%", а "потрать 10000, из них 3000 на рестораны, и получи кэшбэк 2,2%". Но эти значительные условия запрятаны глубоко в документах.

Часто количество условий может быть довольно значительным. Например, банк УБРиР раздает карты My Life, обещая 5% кэшбэка за коммунальные платежи, но помимо исключений по MCC коммунальных платежей, еще есть ограничение по кэшбэку - не более 500 рублей за коммунальные платежи и требование потратить не менее 5000 рублей в месяц на что-то другое, кроме коммунальных платежей* (кроме покупки социально значимых товаров/услуг).

Ну то есть 5% за коммуналку превращается в: "Потрать не больше 10000 на коммунальные платежи, и не меньше 5000 на всё остальное, кроме покупки социально значимых товаров/услуг, чтобы получить кэшбэк в размере 550 рублей или 3,66%". А если коммуналка меньше 10000 в месяц, то и кэшбэк, соответственно, тоже меньше.

В общем, после подробного разбора условий "акции" и "кэшбэки" уже перестают быть настолько выгодными, как кажутся, и иногда начинаешь задумываться - стоит ли вообще тратить время и внимание на такие нюансы.

Да, я конечно понимаю, почему значительная часть трат под запретом - это из-за "хоббистов", которые используют хитрые способы вывода денег с кредитных карт в наличные, ну и в целом, чтобы банку по-прежнему было выгодно работать. Причем выгода здесь появляется у банка не из-за того, что вы тратите в соответствии с условиями, а как раз наоборот, когда вы "вылетаете" из условий, что может произойти довольно легко в случае, если этих условий много и они сложные.

В то же время есть гораздо более простые схемы. Например, у Тинькова (Потанькова) по "черной" карте каждый месяц можно выбрать несколько 5% категорий, единственное условие - попасть в MCC, и не всегда дают выбрать самые "вкусные" категории типа "супермаркетов". Например, у "Открытия" есть отличная банковская карта 120 дней. Если положить деньги, которые вы планируете потратить в ближайшие 120 дней, на счет с доходностью 7%, а рассчитываться везде этой кредиткой, а потом погасить долг за кредитку с этого счета, то доходность со счета будет 2,3%. Это без каких-либо условий и MCC-кодов, и не надо считать, какой процент трат ушел на рестораны, а какой - на "всё остальное". Меньше нагрузки, меньше усталости от принятия решений - "какой же карточкой сейчас расплатиться", соответственно - меньше вероятность сделать ошибку. Причем это уже выгоднее, чем акция с ресторанами по МИР Supreme,

Еще одна частая практика у банков - это подключение абонентской платы для увеличения кэшбэка. Типа, подключите функцию "больше кэшбэка за 99 рублей в месяц и получайте на 0,5% кэшбэка больше". Особенно этим любит баловаться МТС-банк. Когда я пытаюсь вычислить, с какой суммы их карты становятся более доходными, чем другие, у меня начинает болеть голова.

Опытным путем лично для себя я выявил, что наиболее оптимальный способ тратить деньги и получать кэшбэк - это использование двух карточек. Одной - для конкретных категорий, второй - для всего остального. При этом лучше выбирать кэшбэк, который платят не баллами, а настоящими деньгами, чем раньше - тем лучше, а уж если очень заманчив кэшбэк баллами, то хотя-бы без минимального порога трат (как, например, у "Открытия" по OpenCard - чтобы компенсировать покупку кэшбэчными баллами, нужно чтобы она была не меньше 1500 рублей, соответственно надо не меньше 1500 баллов, которые всё это время просто копятся на счету, на них не начисляются проценты и через какое-то время они могут сгореть).

Это не говоря уже о том, что много карточек - это сам по себе риск. Банк может в одностороннем порядке изменить условия обслуживания, и, например, сделать платными не только уведомления по SMS, а и push-уведомления. Так, например, сделало "Открытие" со своим OpenCard. Я-то вовремя этот момент "выцепил", а некоторые - нет, и "попали" на 59 рублей или что-то такое. "Сбер" тоже недавно стал вводить дополнительные комиссии, вплоть до комиссии 0,1% за начисление зарплаты.

Вот и получается, что по всем условиям по всем картам надо постоянно следить, чтобы получать выгоду от их использования. Чем больше карт - тем больше времени приходится на всё это тратить.

Хотя... если вам удобно расхаживать с веером карт (пластиковых или виртуальных), и вы ничего не забываете и не напрягаетесь, то, конечно, стоит продолжать, и я вам по-доброму завидую.