Сегодня я хочу познакомить вас со способом по уничтожению всех долгов, включая ипотечный кредит, за счет увеличения текущих выплат на 10%.

Как это работает

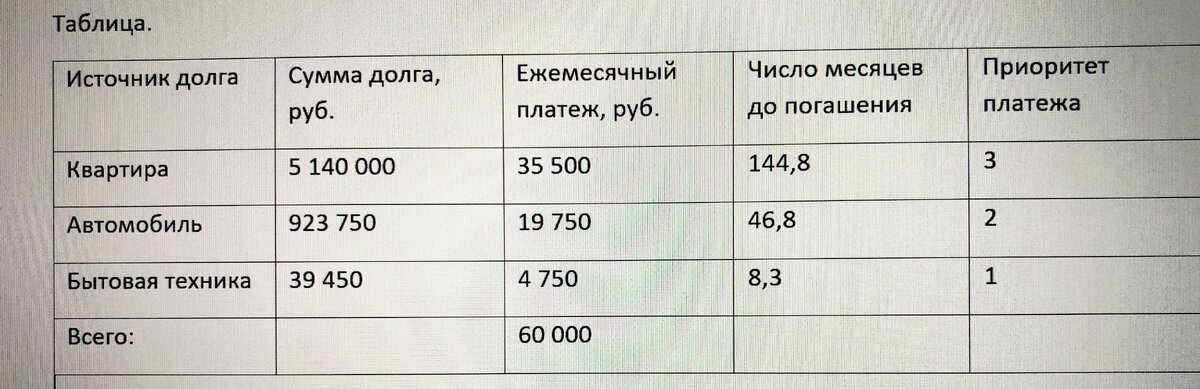

- Необходимо создать таблицу с перечнем ваших долгов. Она должна включать в себя сумму долга и размеры ежемесячного платежа.

- Затем разделите сумму каждого долга на ежемесячный платеж, чтобы определить, сколько месяцев уйдет на то, чтобы оплатить долг.

- Расставьте приоритеты выплат, исходя из количества месяце, необходимых для погашения долга.

- Наименьшему количеству месяцев соответствует приоритет 1. Эти приоритеты показаны в последней колонке таблицы.

- Кредит на покупку бытовой техники требует для своего погашения 8,3 месяца (меньше остальных) - приоритет 1. Долг за автомобиль— второй в очереди на погашение и на третьей позиции - ипотека на квартиру.

Ключевой момент способа заключаться в том, чтобы увеличить сумму ваших ежемесячных платежей по всем долгам на дополнительные 10%.

- Все ежемесячные долговые выплаты, приведенные в таблице, составляют 60 000 рублей. Применим правило дополнительных выплат в размере 10%, или 6 000 руб. к приоритетному долгу — по кредиту на покупку бытовой техники. Добавьте 6 000 к текущим минимальным выплатам в 4 750 рублей и немедленно начните вносить платежи по 10 750 рублей в месяц для погашения кредита на покупку бытовой техники. Дополнительные 6 000руб. в месяц помогут вам погасить этот долг всего за четыре месяца.

- Одновременно вы должны продолжать вносить необходимые ежемесячные платежи по остальным двум долгам.

- Начиная с пятого месяца сумму, которую вы выплачивали по кредиту на бытовую технику, а именно 10750 рублей, начните добавлять к оплате второго по приоритетности долга за автомобиль. К этому моменту сумма этого долга с учетом ежемесячных выплат, которые вы совершали в течение четырех месяцев, должна составлять 844 750 рублей. Если добавить 10 750 к тем 19 750, что вы платили раньше, общая сумма ежемесячных платежей в погашение долга за автомобиль составит 30 500 руб. Таким образом, потребуется всего 27,7 месяца вместо 42,8 месяцев, чтобы погасить и этот долг. Всего за два с половиной года вы погасили два долга полностью.

- Теперь возьмите эти 30 500 рублей и направьте их на оплату третьего по приоритетности долга — ипотеки. Это повысит ваши платежи в погашение этого долга до 66 000 рублей в месяц. К этому моменту долг по ипотеке уменьшится на1 136 000 и составит 4 004 000 рублей. Через 60 месяцев или через пять лет будет погашен и этот долг.

- Таким образом, за 92 месяца или за 7 с половиной лет вы погасите все свои долги, вместо первоначальных 144 месяцев или 12 лет.

Все, что требуется, — добавить дополнительные 10% (6 000 руб.) к сумме ваших ежемесячных платежей по долгам.

Не так уж это и сложно. Вы свободны от долгов и можете продолжить свой путь к финансовой свободе с помощью инвестиций в доходные активы. А это значит, что те суммы в размере 66 000 рублей, которые вы выплачивали в погашение долга, вы сможете ежемесячно направлять на покупку активов в свой инвестиционный портфель. Этот капитал будет источником пассивного дохода, в том случае, если вы решите больше не работать.

Как вам такой способ? Напишите, пожалуйста, в комментариях или поставьте лайк.

Подписывайтесь на мои каналы.

Дзен:

https://zen.yandex.ru/id/6234c04bade20b4932a388de

Телеграм: https://t.me/safe_in

#безопасныеинвестиции #инвестиции