Всем доброго времени суток, уважаемые друзья и гости канала "Инвестиционный Друг"!

Совсем недавно российская компания Белуга Групп представила весьма сильную финансовую отчетность по результатам 6 месяцев 2022 года. Таким образом, сегодня предлагаю более подробно разобраться в опубликованной отчетности, а также я постараюсь описать перспективы ценных бумаг компании в краткосрочной перспективе.

👉Сильная финансовая отчетность Белуги не могла не порадовать акционеров. Разбираемся в деталях

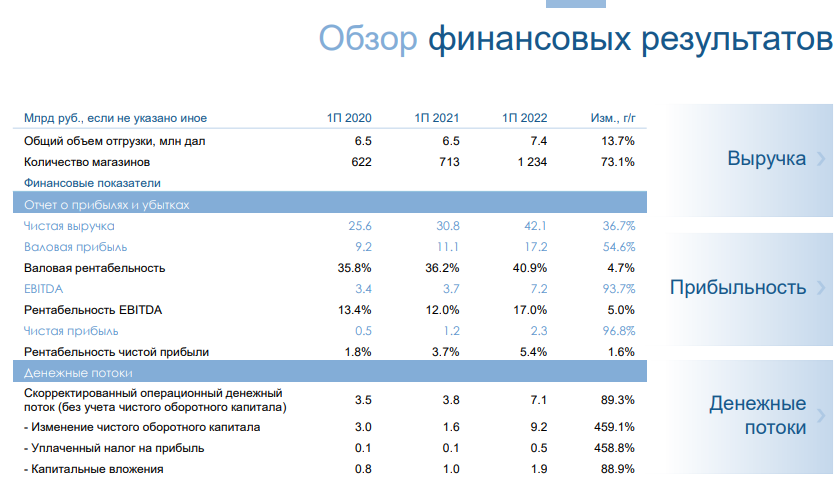

Итак, проведем экспресс анализ результатов финотчетности за 1 полугодие 2022 года. Друзья, если обратите внимание на изображение, представленное ниже, то увидите, что сильно подросла, выручка и прибыль.

Чистая выручка компании за 6 месяцев 2022 года составила 42,1 миллиардов рублей, что на 36,7% выше аналогичного показателя прошлого года!

👉Почему растет выручка? Этому поспособствовали 2 фактора:

- увеличение отгрузок зарубежных брендов;

- расширение влияния торговой сети "ВинЛаб".

EBITDA компании выросла до 7,2 миллиардов рублей и увеличилась на 93,7% по сравнению с тем же периодом прошлого года.

Что касается чистой прибыли, то она тоже растет "семимильными шагами". Данный показатель достиг 2,3 миллиардов рублей против 1,2 миллиарда год к году (+96,8%).

👉Откуда такие выдающиеся результаты по прибыли? Рассказываю:

- регулярный рост доли премиальной продукции;

- опережающий рост доходов;

- активная ценовая политика;

- устойчивый рост сети "ВинЛаб".

Растут капитальные затраты (CAPEX) в результате расширения розничной сети магазинов.

👉Есть ли дальнейшие перспективы у Beluga Group?

Друзья, статья не является инвестиционной рекомендацией.

По-моему мнению, у компании есть хорошие возможности уверенно отработать и 2 полугодие 2022 года. Это может произойти из-за того, что растет спрос на алкогольную продукцию.

Более того, у компании серьезные запасы импортных брендов и цены на них не падают. Данный фактор обеспечивает около 23-25% от совокупной выручки.

Стоит также принять во внимание тот факт, что с конца февраля ценные бумаги Белуги выросли на 46%. За тот же период индекс Московской биржи прибавил всего 9%. Разницу вы можете заметить сами.

На момент написания статьи бумаги компании стоят 2800 рублей. Полагаю, что на текущий момент это является их справедливой ценой. Пока что не вижу каких-либо серьезных драйверов для дальнейшего стремительного роста акций Белуги, поэтому диапазон торгов 2600-3000 в ближайшие месяцы будет вполне логичен.

Спасибо за внимание!

Друзья, канал нуждается в вашей поддержке, если материал был вам полезен и познавателен, пожалуйста, поставьте палец вверх (👍) под данной статьей! Благодарю!

Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы оставаться в курсе новых и актуальных новостей.

👉Держите ли вы акции Белуга Групп? Поелитесь вашим мнением о ближайших перспективах данной компании!

С уважением,

Инвестиционный Друг

#белуга #инвестиции #акции #дивиденды #новости