Глава 1. Деятельность, производственные мощности, нынешние проекты.

Сектор: Пищевое производство

Деятельность:

Основным направлением компании ООО «НИКА» является производство и оптовая продажа орехов, сухофруктов и цукатов. В производстве используется сырьё от поставщиков из Таиланда, Аргентины, Китая, Индии, Турции.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

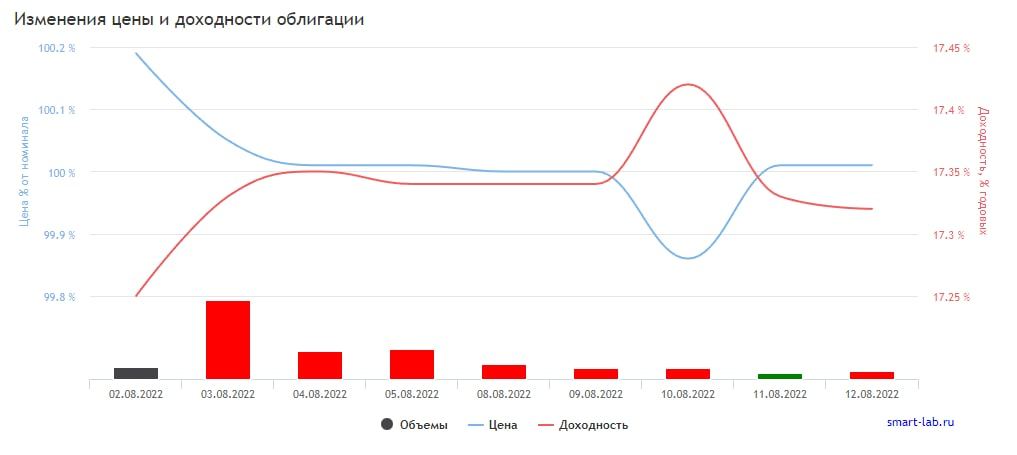

1. Номинал облигации НИКА 1Р01 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: НИКА 1Р01 стоит сейчас 1 000.1 руб. или 100.01% от номинала.

3. Срок обращения (дата погашения) состоится 29-07-2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 17.32%

6. Купон составляет 44.88 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 200 до 500 тыс. рублей в день, так что возникнуть сложностей с покупкой или продажей не должно.

Однако учитывайте, что облигации компании вышли на торги всего несколько дней назад, ликвидность может просесть через 1-2 месяца если не раньше(основываясь на наблюдении для первыми неделями торгов самых разных облигаций).

10. Волатильность высокая, более 2%.

11. Дюрация составляет 753 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 23% (в числовом выражении с 1,8 до 2,2 млрд. руб.)

2. Чистая прибыль выросла на 35% (в числовом выражении с 33 до 44,5 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

28 декабря 2021 года НРА понизило кредитный рейтинг ООО «НИКА» до уровня «B-|ru|» по национальной рейтинговой шкале для Российской Федерации, прогноз «Стабильный»

Понижение кредитного рейтинга ООО «НИКА» (далее – Компания) до уровня «B-|ru|» обусловлено увеличением долга Компании и отставанием финансовых результатов от запланированных. За III квартал 2021 года долг Компании перед банками вырос на 33%.

Компания в III квартале 2021 года увеличила банковский долг с 290 до 385 млн руб. Средства были использованы для предоплат поставщикам сырья по долгосрочным договорам с фиксированной ценой на фоне глобального повышения цен на рынке продовольствия. В соответствии с отчетностью Компании, подписанной 20.12.2021 г., соотношение чистого долга, рассчитанного с учетом обязательств по лизингу и без учета беспроцентных займов от владельца, и показателя EBITDA за последние 12 месяцев на 30.09.2021 г. выросло до 3,0х (на 31.12.2020 г.: 2,1х). Показатель обеспеченности обслуживания долга находится на низком уровне: за период 01.10.2020—30.09.2021 г., по расчетам Агентства, он составил 0,13 (2020 год: 0,08).

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Неоднозначная компания, с одной стороны привлекательная доходность и большие купоны, с другой стороны невысокий кредитный рейтинг присвоенный еще до начала санкционной риторики и геополитических трудностей и сомнительный уровень долговой нагрузки(3,0х) на 30.09.2021 г.

Также эмитент не публиковал пока отчетности кроме годовых версий, что также отражает закрытость компании перед инвесторами.

Самым безопасным вариантом здесь будет оставаться в стороне пару месяцев и понаблюдать за торгами новой облигации на рынке ВДО.

Также наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.