Акции более рискованные, чем государственные облигации (Rf). Поэтому инвесторы хотят дополнительную доходность за риски инвестиций в акции по сравнению с облигациями. На практике эту дополнительную доходность мы называем ERP (от англ. Equity Risk Premium, или премия за риск инвестиций в акции).

ERP используется для расчета ставки дисконтирования САРМ, которая отвечает на вопрос: какую доходность хотят получать акционеры/собственники за деньги, инвестированные в бизнес, и сколько компания будет платить им за эти деньги?

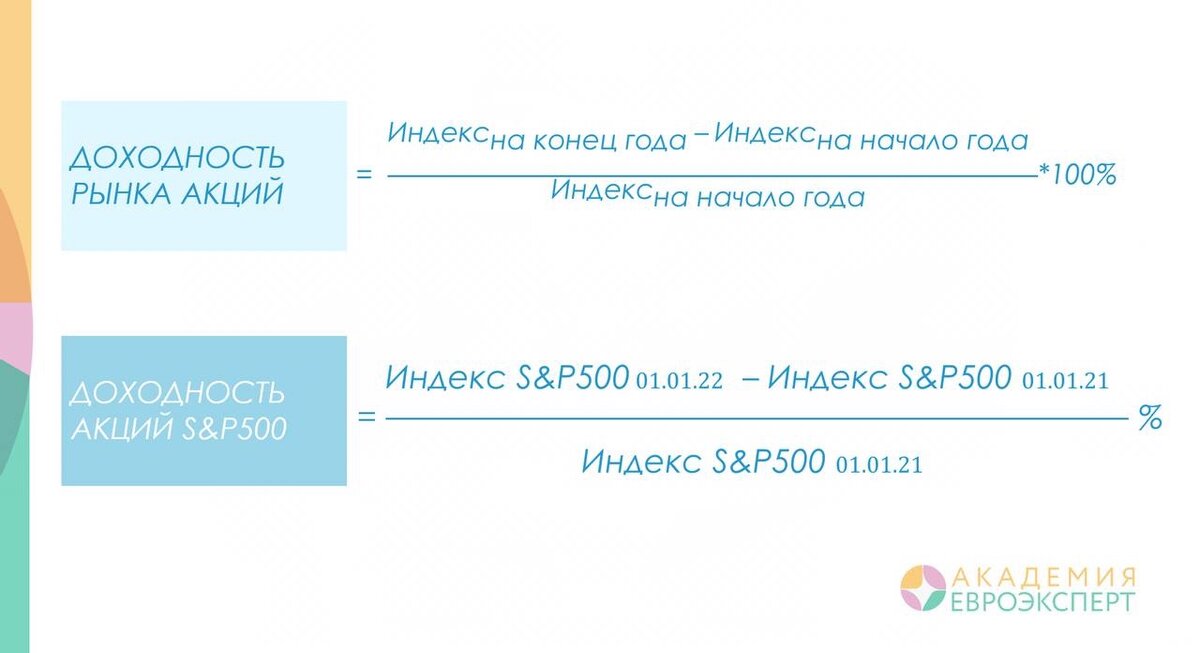

ERP = Доходность рынка акций – Rf

Доходность рынка акций рассчитывается на основе биржевого индекса, например, S&P500 (см. формулу на слайде).

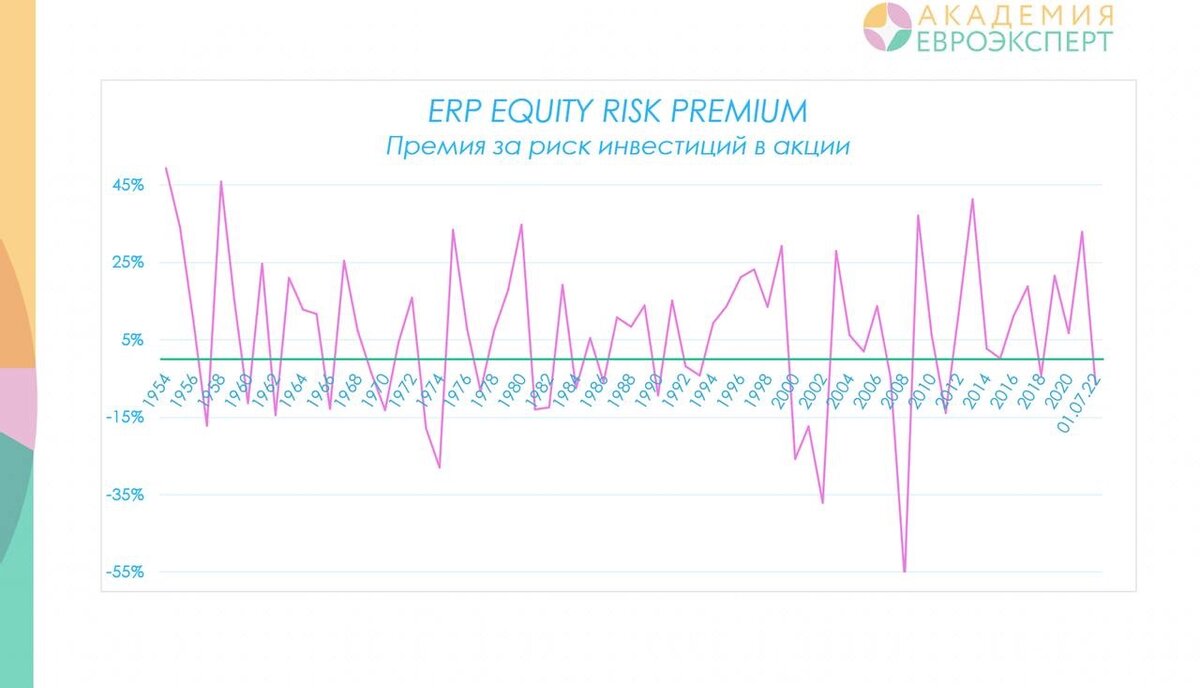

ERP никогда не берется на конкретную дату, а составляется прогноз с учетом среднего значения за длительный период в прошлом. За последние почти 100 лет (1928-2022) ERP, рассчитанная на основе S&P500, находилась в диапазоне от -56,7% до 49,3%, а средняя составила 5,13%.

Источники информации о величине ERP (первая цифра – международная практика согласно опросу Hardball With Hitchner, цифра в скобках – российская практика согласно нашему опыту):

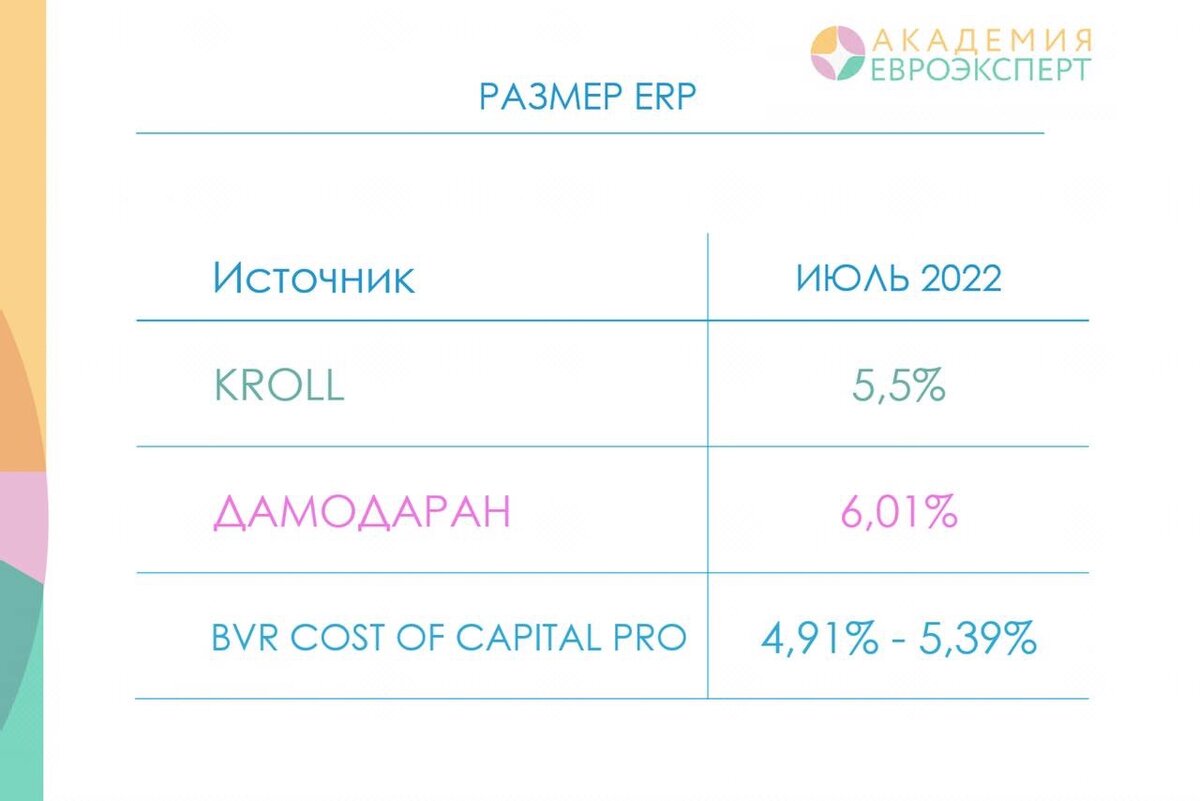

67% (10%) - Kroll (ранее - Duff & Phelps, а до этого – Ibbotson));

21% (80%) - профессор Damodaran;

14% (1%) - Cost of Capital Pro;

7% - внутренние модели (10% в РФ - где-то еще).

Дамодаран, кстати, на днях вывел ERP специально для России – 22,79%!

Значение нельзя использовать в расчетах по нескольким причинам:

- в ERP включен страновой и валютный риск, который мы никогда не учитываем в ERP (в ERP эти риски будут умножаться на Бету, что неверно);

- страновой риск завышен, т.к. рассчитан на основе заниженного рейтинга Moody's для России - Са (такой же у Шри-Ланки и Замбии);

- доходность ОФЗ, которую мы сегодня используем в качестве Rf, учитывает страновой и валютный риск.

kroll.com/-/media/kroll-images/pdfs/kroll-increases-us-risk-free-rate.pdf

#инвестиции #акции #оценкабизнеса

Подписывайтесь на тг-канал Академии Евроэксперт