Всем привет!

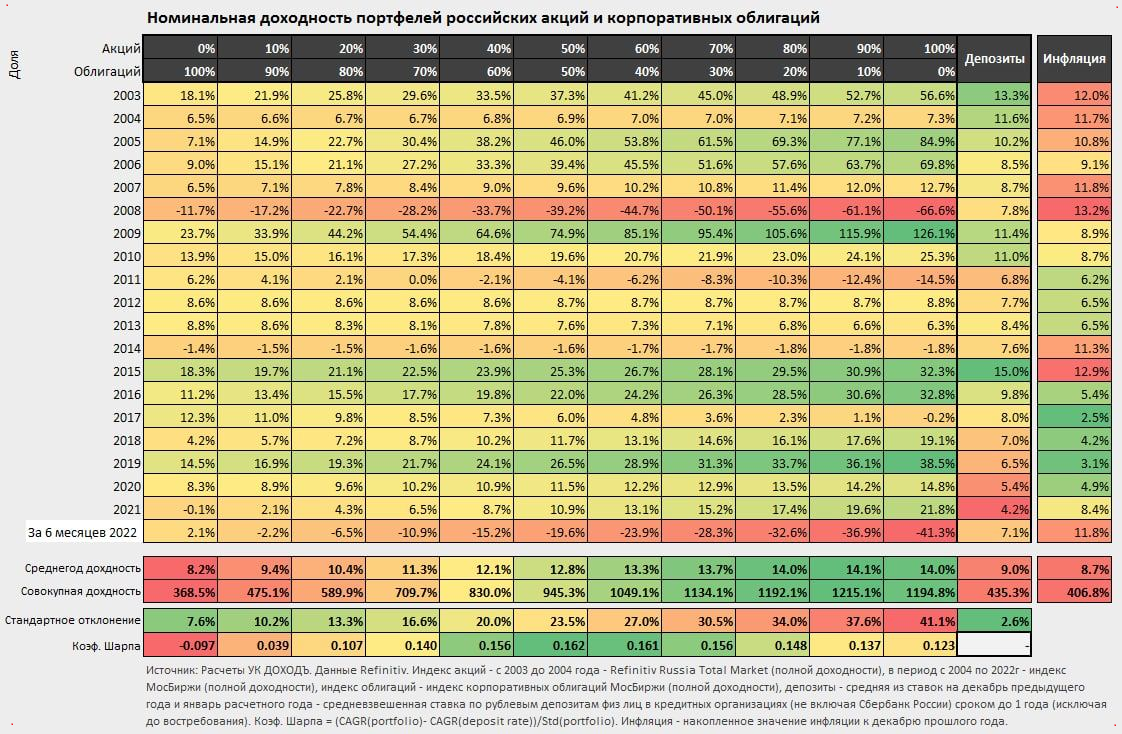

Наткнулся тут на данные по доходности модельных портфелей (с фиксированным соотношением акций/облигаций) от УК Доход. Весьма занимательная информация:

В целом, я с этими данными был и раньше, знаком, но вот на что хотелось бы обратить внимание:

- доходность по вкладам в итоге обгоняет доходность по облигациям и в целом покрывает инфляцию. И это еще тут налоги не учтены - если их учесть, то держателям облигаций относительно депозитчиков станет совсем грустно.

- понятно, что инфляция тут приведена официальная, а Росстат порой креативно подходит к ее расчету, но в целом я соглашусь, что доходность вклада примерна равна инфляции.

- проценты по вкладам тут приведены усредненные, при желании всегда можно было найти побольше. Причем сравнение с облигациями тут опять в пользу вкладов - открыть вклад в третьесортном банке это совсем не то же самое, что купить облигацию третьесортной компании. В случае с вкладом вы даже при самом плохом раскладе получите все свои деньги с процентами, только позже (если не держать в таком банке больше 1,4 млн. руб., но таких уникумов, наверное нет в природе), а вот при дефолте по облигам вы скорее всего не получите вообще ничего.

В связи с этим у меня возник вопрос к самому себе:

И зачем мне в портфеле облигации?

Теоретически их назначение в портфеле вполне понятно:

- они обеспечивают стабильный денежный поток, вне зависимости от ситуации на рынке;

- стабилизируют стоимость портфеля в кризисные моменты, что позволяет не так переживать;

- так как они, как правило, менее подвержены просадкам, в такие моменты часть их можно продать и купить подешевевших акций.

Но... по большому счету всего этого можно добиться и вкладами. Единственный минус вкладов для таких портфельных целей - их нельзя без потерь закрыть в любой момент для того чтобы подкупить подешевевших акций, но это легко решается тем, что часть средств размещается на накопительных счетах и при необходимости пускается в дело. Да, проценты там поменьше, но незначительно.

Я попытался найти плюсы от наличия облигаций в портфеле... и нашел:

- самое главное - облиги находятся, так сказать, внутри главной линии обoроны инвестора - на брокерском счету. Деньги оттуда я буду выводить только при самых чрезвычайных обстоятельствах. А вот деньги с текущего счета тратятся легко и непринужденно)) в жизни ведь столько случаев, когда хочется потратиться))

- удобство - можно купить один фонд на облигации и держать его очень долго, и никаких перекладываний, никаких налогов. Правда надо будет платить комиссии за управление фондом, но они сейчас весьма умеренные (от 0,4% в год).

- если хотя бы минимально мониторить рынок, то можно хорошо прокатиться на переоценке стоимости облигаций в цикле понижения ставок. Это может дать дополнительную доходность, но портфель тогда не будет пассивным, придется довольно-таки часто совершать сделки.

- налоги - это палка о двух концах. С одной стороны, на вклады налога нет, а на облигации есть, но сейчас постоянно говорят, что на вклады он все-таки будет введен (с 2023 года), а вот от налога на облигации можно избавиться путем покупки их через фонд.

Вот теперь сижу думаю, как же лучше формировать консервативную часть портфеля - с развитием маркетплейсов на финансовые услуги мониторить вклады с хорошими процентами и открывать их онлайн стало очень легко, что точно дает к доходности как минимум пару процентов, но очень смущает момент, что могу все это растратить без веских причин, рядом ведь всегда куча соблазнов))

Пока склоняюсь к мнению, что надо примерно пополам иметь и вклады и облигации.

А вы бы как поступили?