_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Данный пост сделан с целью актуализировать прошлый обзор вышедший в ноябре 2021 года, проверим что изменилось в компании, и актуальна ли она для вложений сегодня.

Ознакомиться с деятельностью компании вы можете, изучив первый обзор (https://t.me/BirzhevikObligaciiOfficial1/2586).

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

1. Номинал облигации Капитал1Р1 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

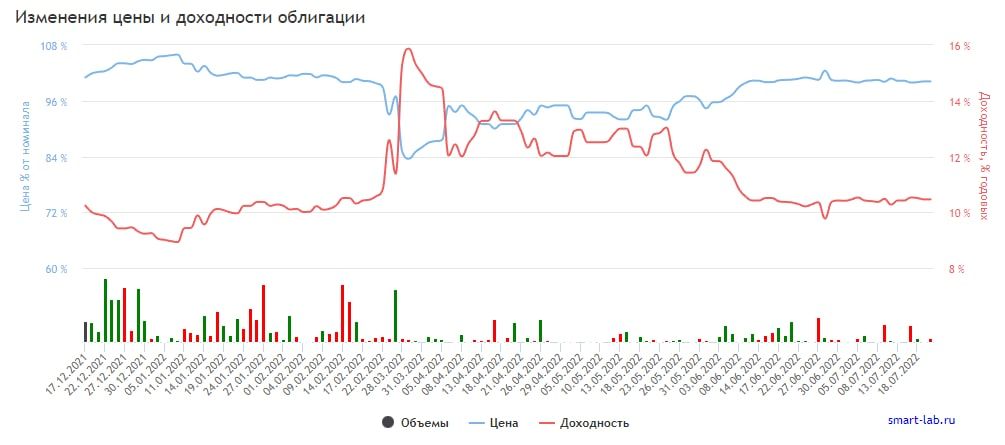

2. Текущее состояние цены облигации: Капитал1Р1 стоит сейчас 1 001.5 руб. или 100.15% от номинала.

3. Срок обращения (дата погашения) состоится 11.12.2026 года.

4. Оферта не назначена.

5. Текущая доходность составляет 10.46%

6. Купон составляет 51,11 рублей. Выплаты раз в 182 дня.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ВТОРОЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 100 тыс. до 1 и более млн. рублей в день, так что могут возникнуть сложности с покупкой или продажей.

10. Волатильность высокая, более 2%.

11. Дюрация составляет 1320 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 458% (в числовом выражении с 26 до 145 млн. руб.)

2. Чистая прибыль снизилась на 40% (в числовом выражении с 9,55 до 5,71 млрд. руб.)

3. Доходы от участия в других организациях снизились на 40% (в числовом выражении с 9,58 до 5,76 млрд. руб.)

Глава 3.2 Отчет за 1 квартал 2022 года, в сравнении с 1 кварталом 2021 года. Формат отчетности РСБУ.

1. Выручка выросла на 2902% (в числовом выражении с 3 до 97 млн. руб.)

2. Чистая прибыль снизилась на 51% (в числовом выражении с 106 до 51 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

Кредитные рейтинги не изменились, но уже несколько устарели.

10 ноября 2021 г. Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности нефинансовой компании «ИНК-Капитал» на уровне ruA+. Прогноз по рейтингу – стабильный.

Долговая нагрузка Группы оценивается как низкая. На 31.12.2020 и 31.12.2019 чистый долг Группы был отрицательным. Привлечение долгового финансирования под реализацию масштабного проекта по производству полимеров по ожиданиям агентства приведет к постепенному росту отношения чистого долга к EBITDA до уровня не более 1,5х перед запуском завода в эксплуатацию в 2024-2025 гг. Позитивная оценка процентной нагрузки обусловлена как низкой долговой нагрузкой, так и выгодными условиями по долгу, значительная часть которого будет номинирована в долларах США под страховое покрытие экспортных агентств. Валютные риски Группы оцениваются как умеренно низкие, ввиду полного покрытия валютного долга экспортной выручкой. Агентство позитивно отмечает практику хеджирования цен на нефть по части выручки Группы.

9 ноября 2021 АКРА ПРИСВОИЛО АО «ИНК-КАПИТАЛ» КРЕДИТНЫЙ РЕЙТИНГ A+(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Очень низкая долговая нагрузка и очень высокая оценка обслуживания долга. При оценке финансовых показателей Компании АКРА учитывало финансовые показатели АО «ИНК-Запад» (совместного предприятия c Японской национальной корпорацией по нефти, газу и металлам (JOGMEC), ITOCHU Corporation, INPEX Corporation) методом пропорциональной консолидации (доля ООО «ИНК» в совместном предприятии — 51%). АКРА отмечает, что строительство «Иркутского завода полимеров» будет частично профинансировано за счет безрегрессного долгового финансирования, а погашение долга и обслуживание процентов в дальнейшем будет производиться за счет денежного потока от данного проекта. В расчетах показателей долговой нагрузки размер долга корректировался на сумму проектного долга. Средневзвешенное за период с 2019 по 2024 год отношение скорректированного общего долга к FFO до чистых процентных платежей (при учете финансовых показателей совместного предприятия методом пропорциональной консолидации) оценивается АКРА на уровне 0,6х. Средневзвешенное за период с 2019 по 2024 год отношение FFO до чистых процентных платежей к процентным платежам оценивается Агентством на уровне 23х.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Тут ситуация спорная по нескольким моментам.

Во-первых текущая стоимость облигации слишком высокая для сегодняшнего дня (100.15% от номинала). Заработать на изменении курсовой стоимости скорее всего не выйдет.

Во-вторых есть вопросы к отчетности, не совсем понятно откуда деньги идут и какой финансовый план у самой компании.

В-третьих как санкционная риторика сказалась на деятельности компании тоже пока не ясно.

Плюс аналитику рейтинговых агентств можно считать не совсем актуальной, так как она была опубликована до начала санкционной риторики.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.