Инвестировать для того, чтобы «заработать денег» довольно расплывчатый ответ. На вопрос «Зачем инвестировать?» необходимо давать более конкретные ответы. Итак всем понятно, что вы инвестируете не для того, чтобы потерять свои вложения.

Инвестировать можно для:

- Обеспечения более комфортного будущего вашим детям

- Раннего выхода на пенсию, ну или же для более комфортной пенсии

- Диверсификации дохода и рисков

- Поддержания нынешнего уровня жизни

Сегодня, мы поговорим об этих четырех ситуациях, но в реальном мире их бесконечное множество и у каждого инвестора найдется свой, правильный и четкий, ответ на вопрос «Зачем инвестировать?».

ИНВЕСТИРОВАТЬ В АКЦИИ ДЛЯ ТОГО, ЧТО ОБЕСПЕЧИТЬ БОЛЕЕ КОМФОРТНОЕ БУДУЩЕЕ ВАШИМ ДЕТЯМ

Сделать из вашего сына рублевого миллионера не составит труда. Начните откладывать по 4 630 ₽ каждый месяц начиная с момента рождения наследника или наследницы и через 216 пополнений, то есть через 18 лет, на счету будет ровно 1 000 080 ₽.

Можно, конечно, спорить и говорить, что инфляция «сожрет» все эти деньги. Отчасти, это правда, но сейчас мы имеем всего две ситуации:

- Миллион к 18 годам

- Ничего к 18 годам

Даже если этот миллион потеряет в цене из-за инфляции, он будет. В противном случае, если не откладывать, тогда, в финансовом плане, вы ничего не сможете дать своему ребенку.

Я не считаю, что откладывать деньги и держать их под матрасом хорошая идея. Лучше, хотя бы, открыть вклад или купить государственные облигации. Опять же, вы можете открыть вклады в нескольких банках или купить облигации разных государств, для сокращения риска.

Инвестируя в S&P 500, инвесторы ожидают добиться среднегодовой рентабельности в районе 8% — 10%. Предупреждаю, не стоит ожидать, что ваши вложения автоматически и гарантировано вырастут под среднегодовой темп в 8% — 10% даже в долгосрочной перспективе. Можно, конечно, ожидать 8% — 10%, но будьте готовы получить меньше в конце пути.

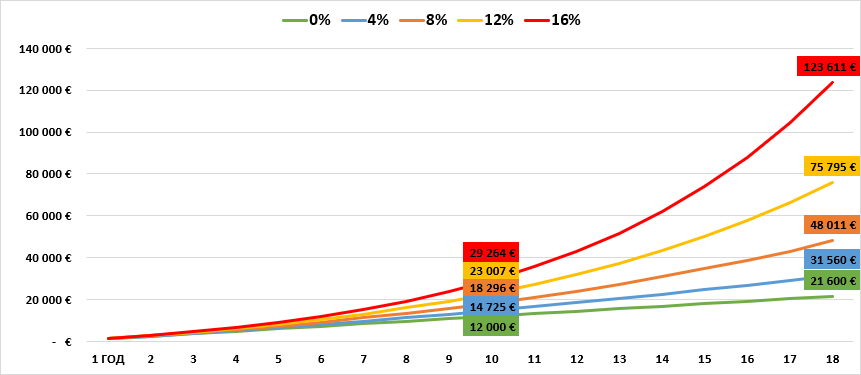

Далее представлены графики, которые вам покажут разницу между инвестированием под 0%, 4%, 8%, 12% и 16% годовых.

В нашей теоретической ситуации осуществляется ежемесячное пополнение в размере 100 € или 7 000 ₽. Сначала представлен график в рублях…

…а потом в евро:

В данном случае мы использовали курс 1€ = 70₽. Как вы видите, разница ошеломляющая! Напоминаю, что это теоретическая ситуация. У вас точно не получиться такой ровный график из-за того, что речь всегда идет о среднегодовом проценте за период инвестирования. За 18 лет будут периоды, когда портфель потеряет 30%-40%, а может и больше, своей стоимости.

Добиться среднегодовой рентабельности свыше 12% в долгосрочном периоде можно, только инвестируя в акции фундаментально привлекательных компаний.

Если вы ещё не совсем понимаете, что такое акции и как на них заработать, можете ознакомиться далее:

Согласитесь, такая сумма на восемнадцатилетие значительно облегчит жизнь вашему ребенку! Стоит ли ему всю её тратить после получения?

Ответ на этот вопрос я оставлю для родителей.

ИНВЕСТИРОВАТЬ В АКЦИИ ДЛЯ РАННЕГО ВЫХОДА НА ПЕНСИЮ, НУ ИЛИ ЖЕ ДЛЯ БОЛЕЕ КОМФОРТНОЙ СТАРОСТИ

Надеяться на одну лишь пенсию, как минимум, очень рискованно. В Португалии, также как и в России если не ошибаюсь, ваша будущая пенсия зависит от будущего поколения. Таким образом, в Португалии вы не отчисляете на свою пенсию. Ваши отчисления платят пенсии нынешним пенсионерам. Данная система работает если количество работающих хватает для оплаты пенсий. Проблема, для Португалии, в низком уровне рождаемости. В принципе – это проблема всего Европейского Союза:

Возможно, стоит надеяться на пенсионную систему, но лучше иметь дополнительные источники дохода.

Сколько денег вам понадобиться на пенсии, или же сколько денег нужно для выхода на пенсию, это очень субъективное значение. Оно зависит от вашего уровня жизни, жилья, требований, долгов, детей и т.д.

Давайте сразу договоримся, недоработки есть всегда и улучшать формулы, или подстраивать их под вас, можно очень долго. Сейчас мы опишем один из довольно распатроненных и довольно лёгких способов подсчета.

Возможно, вы уже слышали про движение FIRE (Financial Independence, Retire Early), или же просто финансовая независимость, ранняя пенсия. Мы не будем вникать в данное движение, но воспользуемся их формулой.

В первую очередь подсчитайте, сколько вам нужно денег для комфортной жизни в месяц. Используя португальские реалии, давайте скажем 2.000 €. Вы можете подсчитать все следующие данные конкретно для вас, используя данный сайт. Умножаем 2.000 € на 12 месяцев и потом на 30 лет. Получаем 720.000 € и я уже вижу как у многих появляются возмущения и высказывания, что это очень большая сумма. Но мы продолжим.

Теперь ваш путь от 0 до 720.000 € зависит от трех факторов:

- Сколько денег вы можете инвестировать. Именно инвестировать, потому что просто держа их под матрасом у вас ничего не получится

- Сколько лет у вас в запасе

- Какая ваша ожидаемая среднегодовая рентабельность от инвестиций

Ваша способность инвестировать, зависит от вашего стиля жизни и заработка. Количество лет в запасе от того, когда вы собираетесь выходить на пенсию. Ваша среднегодовая рентабельность зависит от ваших знаний, либо от вашего аналитика.

Предположим вы можете откладывать по 300 € в месяц и планируете инвестировать в крупные компании или ETF. Используем среднегодовую рентабельность в 8% и получается, что 720.000 € вы наберёте за 37 лет.

Если вы найдете специалиста, который вам поможет достичь среднегодовой рентабельности в 10%, тогда вы наберете нужную сумму за 32 года. При 12% она наберется примерно за 29 лет, а при 16% за 24 года. Согласитесь, стоит работать ради того, чтобы добиться более высокой среднегодовой рентабельности.

Однако, все ранее сделанные подсчеты не учитывают пенсионные выплаты. Если вы будете получать 1.000 € выплат, тогда вам нужно не 720.000 €, а 360.000 €. Можете смело делить все ранее представленные сроки на 2.

После того как вы накопили необходимую сумму и вышли на пенсию, можете каждый год снимать по 3,35%. Остальная сумма должна будет компенсировать ваши затраты. Не стоит забывать, что к тому моменту у вас уже будут другие финансовые продукты.

Если планируете выйти на пенсию пораньше, тогда можете повторить все ранее показанные шаги и, скорее всего, более ранний выход будет зависеть от вашей способности меньше тратить, больше зарабатывать и больше инвестировать.

ИНВЕСТИРОВАТЬ В АКЦИИ ДЛЯ ДИВЕРСИФИКАЦИИ ДОХОДОВ И РИСКОВ

Инвестирование – это не только хороший способ увеличить капитал, но и распределить риски. Если вы работаете на любую компанию в Европе, тогда вы уже сделали большую «ставку» на экономику самой Европы.

Ваша зарплата, уровень жизни, накопления и т.д., зависят от того, как себя проявит экономика в которой вы зарабатываете. Для того чтобы не быть зависимым от экономики только той страны в которой работаете, необходимо инвестировать в компании чьи операции и доходы не зависят от вашей экономики.

Тем более, в 21 веке можно инвестировать в публичную компанию любой страны. Вы не ограничены какими-то физическими барьерами. Вопрос состоит лишь в дороговизне покупки акций в той или иной стране.

Стоит отметить, что часть сбережений всё же лучше оставлять в валюте проживания. То есть, тем кто живет в Европе, желательно, держать часть сбережений в евро, для проживающих в России держать рублях, для поживающих в США в долларах и так далее.

ИНВЕСТИРОВАТЬ В АКЦИИ ДЛЯ ПОДДЕРЖАНИЯ УРОВНЯ ЖИЗНИ

Вы же уже слышали как часто ваши знакомые говорят «жить становится дороже»? Сейчас вопрос «дороговизны» жизни довольно актуален. Европейцы уже не видели такой инфляции, как сейчас, довольно долго:

В большей части, на инфляцию повлияли энергоносители:

В США…

…и в России ситуации схожи, хотя в России, с исторической точки зрения, инфляция — это довольно знакомый феномен:

Сберечь капитал можно при помощи инвестиций. Инвестиций в ETF или индивидуальные акции. Допустим, среднегодовая доходность S&P500 начиная с 1957г. составляет 10,67% (на дату 13/01/2022). Если учесть инфляцию, тогда среднегодовая доходность равна 7%. То есть, с задачей «поддержки нынешнего уровня жизни» он справляется.

Мы всё же придерживаемся философии, что лучше инвестировать в фундаментально привлекательные акции нежели в индексы.

Теперь, у вас уже есть, хотя бы, 4 хороших и обоснованных ответа на вопрос «зачем инвестировать в акции?».

Рентабельных вам инвестиций,

Артур Бикбулатов