Из-за волны эмиграций частыми стали ситуации, когда бизнес остаётся в России, а его владелец или руководитель живёт за рубежом. Рассмотрим несколько ситуаций с переездом за границу первых лиц российских компаний: директоров ООО, индивидуальных предпринимателей. Расскажем, как платить налоги тем, кто уехал, но остался гражданином РФ.

Директор компании уехал за границу

Рассмотрим ситуацию, когда генеральный директор ООО — гражданин России уехал за границу. Он не является учредителем и работает по трудовому договору.

Может ли директор — гражданин РФ руководить компанией из-за рубежа

Теоретически генеральный директор может выполнять свои обязанности удалённо, если это не запрещено уставом ООО, и учредители согласны. Трудовой кодекс и закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» не содержат прямых ограничений на «дистанционку» для единоличного исполнительного органа.

Но само общество может получить претензии от трудовой инспекции. Минтруд указал в письме от 16.01.2017 № 14-2/ООГ-245, что нельзя заключать договор об удалённой работе с лицом, проживающим за пределами России. Основная причина — Трудовой кодекс действует только на территории РФ, и работодатель не сможет обеспечить наёмному работнику за границей безопасные условия труда.

Письмо Минтруда — не нормативный акт. Кроме того, для российского гражданина личным законом считается российское право, поэтому для него и при переезде за границу действуют нормы Трудового кодекса.

Налоговая инспекция не считает нарушением договор о дистанционной работе с генеральным директором, если это не влияет на место государственной регистрации компании. То есть нет рисков, если:

- ООО зарегистрировано не по домашнему адресу генерального директора;

- компания продолжает действовать по прежнему месту регистрации, независимо от переезда директора.

Требование о регистрации компании по месту нахождения единоличного исполнительного органа объясняется тем, что руководитель должен своевременно получать корреспонденцию для компании и контролировать её деятельность. Поэтому налоговая инспекция и следит, чтобы адрес юрлица был «рабочим».

В случае с наёмным директором единоличный исполнительный орган — это не отдельный человек, а должность в штатном расписании конкретной организации с почтовым адресом. При переезде руководителя место регистрации и получения корреспонденции не меняется.

Окончательное решение, может ли директор ООО работать из другой страны, принимают учредители.

Как переводить деньги

Теоретически директор может получать зарплату от ООО, находясь в другой стране. Законодательных ограничений нет.

- Российское юрлицо имеет право платить зарплату в валюте своим сотрудникам, работающим за границей, в том числе на счета в иностранных банках.

- Директор при сохранении гражданства РФ не считается недружественным резидентом, даже если он будет проживать в стране, которая ввела санкции против России. По валютному законодательству он остаётся резидентом РФ и не подпадает под действие указа от 05.03.2022 № 95 об особом порядке исполнения обязательств перед иностранными кредиторами.

В то же время нужно иметь в виду, что из-за санкций ряд российских банков, в том числе Сбербанк, лишены возможности переводить валюту в другие страны.

Также директору стоит учитывать риск блокировки счетов граждан РФ за границей. Весной 2022 года с этим столкнулись россияне, проживающие в Германии и Франции.

Безопасный способ для директора сохранить свои деньги — продолжать получать зарплату на карту российского банка, а уже с неё самостоятельно переводить деньги через платёжные системы. Средства можно обналичить в терминалах или зачислить на карту иностранного банка.

Центробанк устанавливает лимиты переводов с российского счёта на иностранные счета для российских граждан. С 8 июня 2022 года можно перечислить за границу до 150 тыс. $ в месяц. Обновления по лимитам публикуются на сайте Центробанка.

Платёжные системы, которые пока продолжают работать с российскими банковскими картами:

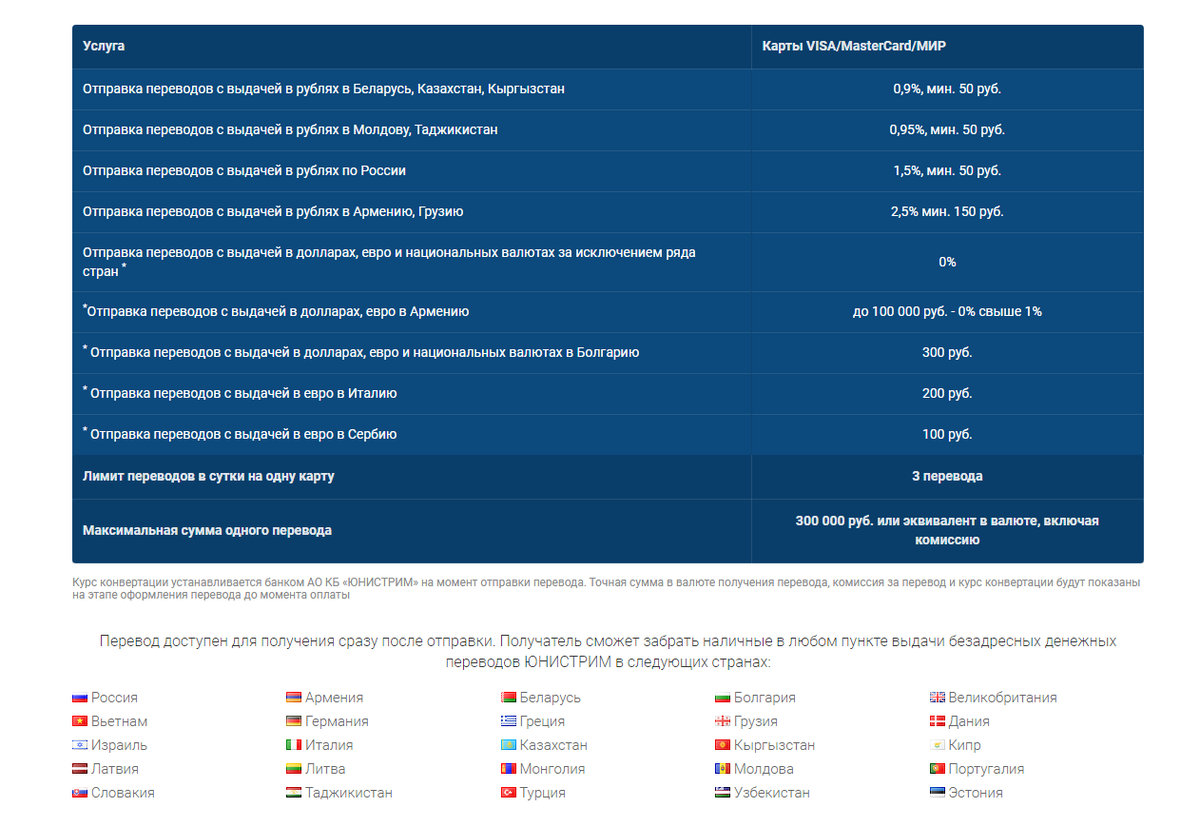

- Юнистрим;

- «Золотая корона»;

- Contact;

- QIWI-кошелек.

Не всегда через них можно конвертировать рубли в желаемую валюту. Возможности и процент за переводы опубликованы на сайтах платёжных систем.

Нет универсального способа для всех стран переводить валюту в существующих условиях. Ситуация постоянно меняется, поэтому любой вариант нужно пробовать на практике.

Как платить налоги

В налоговом законодательстве, в отличие от валютного, «резидент — нерезидент» определяется не гражданством, а местом фактического нахождения. По общему правилу резидент — физическое лицо, которое находится в РФ не менее 183 дней в течение 12 следующих месяцев подряд. В этот срок засчитывается также выезд за рубеж в командировку или для лечения длительностью до полугода.

То есть директор ООО при проживании в другой стране остаётся налоговым резидентом РФ в течение 182 дней, а на 183-ий — становится нерезидентом. На что это влияет:

- Налоговые резиденты РФ платят НДФЛ со всех доходов, независимо от страны — источника их происхождения; нерезиденты — только от источника в РФ.

- Есть отличия в ставках налога и в том, кто будет перечислять в бюджет РФ налоги.

Зарплата в российской компании считается доходом от источника в РФ, независимо от места проживания директора.

Также обратите внимание, что «место работы» по трудовому законодательству — это конкретная организация, а не место фактического осуществления деятельности работником. На это указал Минтруд в п. 5 письма от 17.11.2017 № 14-2/В-1012. То есть штатный сотрудник российской компании, который дистанционно работает из другой страны, в этом случае получает доход от источника в РФ. И он должен заплатить с него НДФЛ даже при статусе нерезидента.

ООО самостоятельно удерживает НДФЛ с зарплаты директора по ставке 13%, пока он остаётся резидентом, и по ставке 30% с момента, когда тот станет нерезидентом. Причём ставку в 30% применяют на весь календарный год. То есть компания пересчитает налог с начала года, и удержит разницу в 17% с зарплаты.

Например, если директор уехал в марте 2022 года, в октябре он станет нерезидентом, и компания пересчитает НДФЛ с его зарплаты с января 2022 года.

Обратите внимание, что с доходов резидента больше 5 млн руб. налог удерживается по ставке 15%.

Если резидент РФ получит другой доход за границей, НДФЛ с него в размере 13% он будет рассчитывать и перечислять в бюджет самостоятельно. Дополнительно он обязан сдать налоговую декларацию по форме 3-НДФЛ до 30 апреля следующего года.

Если у РФ и страны проживания директора есть соглашение об избежании двойного налогообложения, НДФЛ с других доходов нужно платить по правилам международного договора. Сумму российского налога можно уменьшить на сумму налога, уже уплаченного с этого дохода в другом государстве. Если в другой стране налог выше, чем в России, разницу вернуть нельзя.

Пример

Проживающий в Армении налоговый резидент РФ заработал 2 000 руб. в армянской компании. По ст. 14 Соглашения об избежании двойного налогообложения между Россией и Арменией от 28.12.1996 вознаграждение резидента РФ за работу по найму в Армении может облагаться подоходным налогом и в Армении, и в РФ.

В Армении ставка подоходного налога составляет в 2022 году 21 %. Армянская компания удержит с резидента РФ 420 руб. налога. В российский бюджет резидент РФ должен будет заплатить 13% от дохода в Армении или 260 руб.

По Соглашению сумму налога в российский бюджет можно уменьшить на сумму уже уплаченного в Армении налога, но не более, чем сам налог в российский бюджет. То есть резидент РФ налог в России платить не будет, но разницу между армянским и российским налогом в 160 руб. ему не вернут.

Список действующих Соглашений между Россией и другими странами смотрите на сайте ФНС России.

Общество платит страховые взносы за директора — гражданина РФ, пока тот работает по трудовому договору и не отказался от российского гражданства. Независимо от его места проживания.

Единственный учредитель компании уехал в другую страну

Разберём ситуацию, когда единственный участник ООО выполняет функции директора. В этом случае он работает без заключения трудового договора и без зарплаты.

При переезде директора-учредителя за границу могут возникнуть проблемы с местом регистрации ООО, если оно совпадало с прежним домашним адресом учредителя. Если компания продолжает деятельность в России, то учредителю лучше назначить наёмного генерального директора и зарегистрировать изменения в ЕГРЮЛ о государственной регистрации ООО по месту нахождения ЕИО.

Доход, который будет получать учредитель от ООО — это дивиденды. Пока он сохраняет гражданство РФ, он признаётся инвестором — резидентом РФ. Выплачивать ему дивиденды можно только в рублях. По общему правилу валютные операции между резидентами запрещены.

На момент расчёта дивидендов единственному учредителю нужно определить, сколько дней тот находится за границей. Если с момента отъезда прошло 183 дня, то участник уже будет нерезидентом для целей уплаты НДФЛ. Компания удержит с дивидендов НДФЛ по ставке 15%, а не 13%.

ИП переехал за границу

Чаще всего индивидуальный предприниматель — гражданин РФ может продолжать работать с российскими заказчиками, находясь в другой стране. Как они могут оплачивать его услуги:

- Заказчики — физические лица могут перечислять ему валюту через счета в уполномоченных банках — тех, которые имеют право совершать валютные операции. Сумма перевода не должна превышать 5 000 $ в операционный день. В условиях санкций этот способ не всегда доступен.

- Физические лица могут переводить деньги ИП в другую страну через платёжные системы, например, Юнистрим или криптобиржи типа Binance. В последнем случае заказчик и исполнитель должны оба зарегистрироваться на бирже. Чаще всего, требуется верификация аккаунта, и здесь могут быть проблемы с российским паспортом — например, требование о повышенном остатке на счёте для граждан РФ. Но есть биржи и без верификации.

- Российские физические и юридические лица могут рассчитываться с ИП через российский счёт, а сам предприниматель уже переводит с него деньги через платёжные системы типа Юнистрим или «Золотая корона».

- Удобный способ работы юрлиц и ИП — сервисы для фрилансеров типа Solar Staff. Они учитывают налоговый статус исполнителей и сами могут формировать документы для отчётности, передавать информацию в налоговые органы.

Налоговые последствия при переезде индивидуального предпринимателя зависят от выбранной им системы налогообложения.

ИП на ОСНО

Индивидуальный предприниматель на общей системе платит НДФЛ. Пока он остаётся налоговым резидентом РФ, он платит налог со всех доходов, полученных как в России, так и за рубежом.

Если он уехал за границу и находится там 183 дня в течение следующих 12 месяцев, то он по итогам года признаётся нерезидентом по НК РФ. Ему не нужно декларировать и платить налоги по доходам, полученным за рубежом. Он заплатит НДФЛ только от источников в РФ. Налоговая ставка будет зависеть от вида дохода: дивиденды, проценты по вкладам, оплата за услуги и выполненные работы.

ИП на УСН

Тот факт, что предприниматель живет за границей, не лишает его права применять УСН. Минфин разъяснил, что возможность применения УСН не зависит от налогового статуса «резидент — нерезидент». Ставка налога всегда будет одинаковая, в зависимости от выбранной системы: 6% от доходов или 15% с доходов за минусом расходов.

Обратите внимание, что правила для УСН в Налоговом кодексе не содержат условий о двойном налогообложении. То есть ИП заплатит налоги и в России, и в стране проживания.

Минфин разъяснял неоднократно, что УСН — это не налог, а специальный режим по замене всех налогов одним. Поэтому в соглашениях о двойном налогообложении он не указан.

Пример

ИП на УСН, проживающий в Армении, получил доход в Армении 2000 руб. Он заплатит с него 21% или 420 руб. налога в Армении и 6% или 120 руб. в России.

Уменьшить налоговую базу в России при выбранной системе «доходы - расходы» на сумму налогов, уплаченных в другой стране, тоже не получится. Такого вида затрат нет в ст. 346.16 НК РФ.

ИП на патенте

Индивидуальный предприниматель не утрачивает автоматически право на патент при переезде за границу. Минфин разъяснял, для применения ПСН не обязательно быть резидентом РФ.

Некоторые патентные услуги можно оказывать российским гражданам, даже находясь за рубежом, например:

- сдавать недвижимость в аренду;

- оказывать услуги по дизайну;

- разрабатывать программное обеспечение.

Минфин указывал, что на патенте можно работать с иностранными заказчиками. То есть теоретически для ИП на патенте при переезде налогообложение не меняется, если он продолжает удалённо оказывать услуги российским заказчикам, или в России у него остаются наёмные работники.

Но если ИП вообще прекратит работу в России, то по логике ст. 346.43 НК РФ право на патент он теряет. Этот вопрос лучше уточнять в налоговой инспекции по месту регистрации.

ИП на патенте имеет право перейти на УСН.

Уехал ИП на НПД

Индивидуальный предприниматель со статусом плательщика налога на профессиональный доход может работать за рубежом, пока у него в России остаётся хоть один заказчик. Если ИП работу в России прекращает, то применять НПД он не может.

ФНС России объясняла, что при дистанционной деятельности плательщик НПД указывает в приложении «Мой налог» местом преимущественного осуществления деятельности либо регион своего проживания, либо регион заказчика. При изменении места ведения деятельности нужно внести изменения в приложении «Мой налог» в том же месяце, когда это произошло.

Плательщик выбирает регион из закрытого списка, где есть только субъекты РФ и Федеральная территория «Сириус». Других стран в нём нет.

Доходы в приложении «Мой налог» учитываются по источнику происхождения, в том числе от РФ или иностранного государства. То есть ФНС видит, где налогоплательщик их получил. Данные о переезде в другую страну налоговая инспекция может запросить у МВД или таможенной службы.

ИП на НПД может перед переездом перейти на другую систему налогообложения.

Какие обязанности остаются при сохранении бизнеса в России

Переезд за границу не освобождает граждан РФ от уплаты транспортного, земельного и имущественного налога на активы, оставшиеся в России.

Также валютные резиденты обязаны продать валютную выручку от оплаты своих услуг нерезидентами. До 9 июня 2022 года резиденты продавали 50% валюты, поступившей на их счета в российских банках. Теперь размер доли выручки, подлежащей конвертации в рубли, определяет Правительственная комиссия по контролю за инвестициями. Она установила с 10 июня долю в 0%. При этом сама обязанность по продаже выручки не отменена, и валютным резидентом нужно постоянно уточнять ставку на сайте Минфина.

Можно ли гражданину РФ закрыть бизнес в России и открыть в другой стране

Российские предприниматели могут закрыть бизнес в России и начать своё дело в другой стране. Или открыть за рубежом филиал или представительство юрлица. Это возможно по законодательству РФ, а на практике возникает много сложностей из-за нелояльного отношения к гражданам России в период санкций. Например, Грузия в марте 2022 года отказывала лицам с российским паспортом в открытии банковских счетов.

Универсальных рецептов по релокации бизнеса нет. Всё будет зависеть от законодательства страны переезда и отношения её официальных лиц к гражданам РФ.