При получении дохода на фондовом рынке многие инвесторы задаются вопросом: а могу ли я сделать себе выплату с рынка? Какая сумма выплаты будет справедливой?

В данной статье попробуем понять как честно считать заработок на фондовом рынке, да и вообще любой заработок полученный с инвестиций.

Вы не задумывались, почему большинство статистических показателей имеют приставку "реальные": рост реальных доходов, рост реальной заработной платы и т.д.? А делается это все для того чтобы привести номинальный показатель в сопоставимость с показателем к которому делается оценка.

Определимся с терминологией.

Номинальный показатель - это показатель выраженный в текущих ценах на момент произведенных измерений.

Реальный показатель - это показатель переоцененный в сопоставимых к базовому (сравниваемому) периоду ценах.

Например, чтобы понять как реально изменилась наша заработная плата за год, нам необходимо привести текущую заработную плату к заработной плате прошлого года и понять как изменилась эта сумма за год. Например, в мае 2022 ваша заработная плата составила 50000 рублей. А в мае 2021 - 45000 рублей. Получается что ваша заработная плата за год увеличилась на 50000/45000-1=11.11%. Казалось бы очень неплохой рост всего лишь за год. А теперь оценим насколько реально вы стали "богаче". Отнимем от этого показателя уровень годовой инфляции. В мае 2022 он составил 17.11%. Получается ваша реальная заработная плата за год уменьшилась на 17.11%-11,11%=6%. Т.е. покупательная способность вашей заработной платы стала хуже на 6%.

Все это понимают, по почему-то многие не учитывают это при планировании выводов с фондового рынка.

А какой доход можно изъять с фондового рынка?

Есть некоторые теории по этому поводу. Например правило 4-х процентов рекомендующее делать изъятия в размере 4-х процентов от капитала в год. Такой подход считаю категорически неприемлемым. В одной из будущих публикаций попробую это обосновать.

В один год мы можем сделать и 10-процентное изъятия, в другой остаться без зарплаты с фондового рынка.

Расскажу как я считаю допустимые выводы с рынка. Для этого будем учитывать основную цель инвестирования - сохранение и приумножение капитала. Т.е. как минимум наши деньги должны сохранять свою покупательную способность.

Разберем на примере.

Допустим, на начало 2021 года у вас был 1000000 рублей на рынке. У вас 2 портфеля. Валютный, на котором сосредоточено 25% вашего капитала. И рублевый, на котором остальные 750000 рублей.

Предположим, что стоимость вашего валютного портфеля в рублях на конец 2021 года составила 275000 рублей. А стоимость вашего рублевого портфеля - 850000. С рублевым портфелем все понятно - делаем расчет аналогично как мы считали заработную плату и забираем долю от капитала на начало года.

А как считать валютный портфель?

Предлагаю воспользоваться следующим подходом. Взять 3 основных валюты - доллар, евро и юань, и скорректировать на инфляцию.

Попробую показать на примере. Так будет проще объяснить.

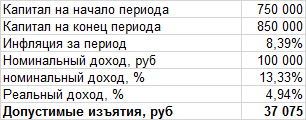

Посчитаем рублевые изъятия:

Итого со 100 000 рублей заработанных с рублевого портфеля мы можем изъять всего лишь 37075 руб. Дополнительные изъятия приведут к уменьшению реальной стоимости вашего капитала за год.

Считаем изъятия с валютной части портфеля:

Из таблицы видно, что мы оценили реальную доходность в трех валютах. Аналогично как мы это делали бы в рублях, и усреднили 3 результата определив сумму изъятий с валютного портфеля. Она составила 17090 рублей.

Как вам такой подход? Вы оцениваете реальную доходность вашего капитала?

Таким образом, мы выяснили что при оценке доходности портфеля важно разделить рублевый и валютный портфель. Общий принцип сводится к вычету из полученного дохода суммы которую необходимо учесть как сумму его обесценивания за счет инфляции. Это и будет максимальная сумма изъятий с рынка. Если изъятия больше, то ваш капитал обесценивается быстрее инфляции.

Хотел бы дополнить, что данную модель можно использовать на любом периоде. Например, рассчитать изъятия за квартал или полугодие. Для расчета будет необходимо брать инфляцию за оцениваемый период.

Спасибо за внимание. Если материал показался вам интересным - подписывайтесь на канал. Это мотивирует меня готовить новые публикации. Буду благодарен обратной связи в комментариях - она поможет улучшить будущие статьи.

Ссылка на telegram: https://t.me/FinanBlogger. Здесь публикую анонсы и прочую информацию.

Ссылка на пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Здесь вырезки из некоторых статей и часто полезная информация внутри торгового дня для интересующихся фондовым рынком.