В предыдущей публикации я продемонстрировала способ оценки выгодности приобретения жилья в Москве в ипотеку с помощью индекса MREDC. И недавно у меня состоялся любопытный диалог с одним из моих знакомых, который планирует покупку жилья в ближайшем будущем в ипотеку.

Этот человек интересовался, почему для оценки выгодности ипотеки я использую именно этот индекс, а не широко известную аналитику от портала IRN, которая в отличие от индекса MREDC гораздо более детализированная – по районам Москвы, типам жилья, валюте стоимости и т.д. А также аналитику IRN можно посмотреть аж с 1991 года, а индекс MREDC существует только с 2017 года.

Объясняю.

На мой взгляд, у индекса MREDC есть всего два преимущества перед аналитикой IRN, которые делают этот индекс лучшим с точки зрения оценки выгодности покупки жилья в ипотеку в текущее время, а также позволяют наиболее точно спрогнозировать выгодный момент покупки.

Вот эти два преимущества:

1. Операционное удобство

2. Достоверность

Поговорим об этих двух преимуществах подробнее.

Операционное удобство

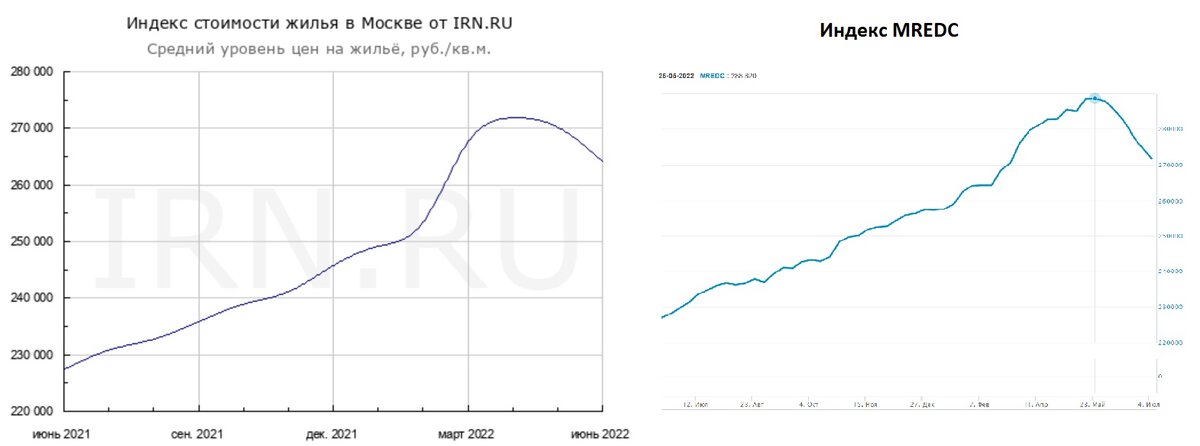

Здесь все просто – достаточно загрузить график индекса MREDC с Мосбиржи, чтобы узнать точный показатель стоимости квадратного метра московского жилья в любой момент времени с начала существования индекса. Достаточно просто выбрать временной период и ткнуть в точку графика.

График от IRN же дает лишь приблизительный показатель стоимости квадратного метра, а чтобы узнать точный – нужно идти по другим вкладкам сайта и сравнивать с графиком. И это совсем неудобно для расчетов.

Достоверность

А здесь уже интереснее, ведь достоверность напрямую зависит от исходной аналитики и методологии расчета – а эти два показателя разнятся у индекса MREDC и аналитики IRN, несмотря на то, что вид обоих графиков практически полностью совпадает.

Методика расчета индекса от IRN основана на данных стоимости квадратного метра московского жилья, исходя из цены, за которую жилье хотят продать, скорректированной на данные по реальным продажам с помощью различных математических функций. И этих функций немало.

А чем больше формул – тем дальше расчеты уходят от реального положения дел и становятся все больше прогнозными, чем достоверными.

И еще один момент – непонятно, откуда конкретно берут исходные данные аналитики IRN, поэтому предметно оценить их достоверность вообще не представляется возможным.

Индекс MREDC в этом плане гораздо более прозрачный:

При расчете Индекса учитываются данные об ипотечных сделках ПАО Сбербанк, содержащие всю необходимую информацию о стоимости сделки и качественных характеристиках объекта недвижимости, находящиеся в распоряжении ДомКлик

То есть во-первых, это ипотечные сделки Сбербанка – одни из самых дорогих по итогу в разрезе рынка московской недвижимости из-за кабальных условий Сбера, а значит, это некий средний максимум стоимости.

А во-вторых, это только ипотечные сделки реальных покупок жилой недвижимости, которые отражают спрос, а не предложение. Кроме того, значение индекса MREDC рассчитывается как средневзвешенное значение стоимости квадратного метра по административным округам Москвы и сегментам рынка недвижимости – это всего одна несложная формула.

И это неоспоримое преимущество, поскольку достоверность таких данных гораздо выше, как минимум потому, что не размывается математическими отклонениями и точно соответствует картине уже совершенных ипотечных сделок. В индекс не входят сделки без ипотеки, а также «хотелки» продавцов московской недвижимости.

И вот именно поэтому я считаю использование индекса MREDC для расчета выгодности приобретения московского жилья в ипотеку – наилучшим способом оценки реального положения дел на рынке недвижимости, а также наилучшим способом для составления прогнозной аналитики перед решением о покупке жилья.

А также, как я уже упоминала в предыдущей публикации, этот индекс можно использовать и для оценки выгодности покупки жилья в ипотеку в других городах-миллионниках, поскольку тренды схожи практически полностью.

Вот вам для примера график стоимости однокомнатных квартир в Краснодаре:

А какую аналитику используете вы для оценки выгодности ипотеки?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Когда ипотека станет выгодной и почему текущий выгодный ипотечный процент на самом деле совсем невыгодный

Можно ли сейчас сохранить деньги в недвижимости

Как купить квартиру в ипотеку и заработать на этом

При каком доходе можно брать квартиру в ипотеку и не попасть в ипотечное рабство. Схема 30/30/30