3 минуты чтения

Исследователи доказали, что на основе индикатора Баффета можно строить эффективные и мало ориентированные инвестиционные стратегии.

Думаю, все инвесторы слышали о индикаторе Баффета. И, кажется, все спрашивали себя-действительно ли он работает? Можно ли использовать его в качестве контр арианского индикатора? С ответом на этот вопрос пришли Лоренс Свинкельс из Университета Эразма Роттердама, работающий в компании Robeco Quantitative Investments, и Томас С. Умлауфт из Университета Вены. Свои выводы они опубликовали в статье "The Buffett Indicator: International Evidence".

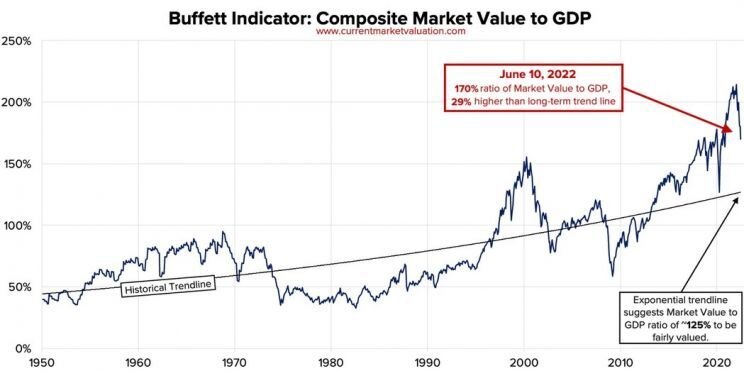

Котировки индикатора Баффета

Индикатор Баффета-хороший контрастный индикатор…

✅Индикатор Уоррена Баффета говорит о том, что отношения капитализацией, котирующихся на фондовой бирже компаний к ВВП США показывает, что в целом акции переоценены, недооцененные, или справедливо оценены.

Упомянутые исследователи расширили этот показатель за пределами США и попытались выяснить, может ли он быть контр арианским индикатором, реально помогающим инвестировать. Речь идет, конечно, о стратегии, которая предполагает покупку акций, когда Индикатор Баффета имеет низкое значение, и продажу, когда он имеет высокий (то есть, когда акции по его показаниям переоценены). Они взяли на вооружение 14 стран, начиная с 1973 г.

✅Оказалось, что на горизонте 10 лет Индикатор Баффета выступал в качестве контр арианского индикатора. Когда его индикация была низкой, инвесторы могли ожидать хорошей прибыли от инвестиций, сделанных в то время на биржах на 10-летнем горизонте, и наоборот - когда он был высоким, они должны были считаться со слабыми темпами прибыли в будущем.

Избыточная отдача от контр-стратегии, основанной на показателе Баффета над эталоном из 14 стран (равный вес)

Напомним, что Баффет придумал свой показатель более 20 лет назад, когда давал интервью журналу „Форбс”. Тогда он размышлял о природе чрезвычайно успешных 17 лет на американской фондовой бирже в период 1981-1998 годов по сравнению с чрезвычайно трудными 1964-81 годами. Затем он пришел к выводу, основываясь на своем наблюдении, что низкое отношение капитализации американских публичных компаний к ВВП США в конце 70-х и начале 80-х годов было сигналом недооценки акций.

...на котором вы можете построить эффективную стратегию

☑Интересно, что на некоторых развитых рынках наблюдается большая разница в показаниях индикатора Баффета. На конец 2019 года для США он составлял 148%, а для Германии-55%. По мнению ученых, это можно объяснить, в частности, различиями систем, т. е. в подходе законодателя и надзора для биржи и привлечения капитала на дороге IPO (Европа настроена на банковское финансирование, США – на акции).

✅Swinkels и Umlauft также подчеркивают, что прямое сравнение между рынками не является авторитетным, если уровни справедливой стоимости различны. Отдельные рынки различаются по уровню справедливой стоимости из-за изменения в дисконтированной стоимости будущих денежных потоков. Рыночная стоимость акций растет, когда рынок ожидает увеличения денежного потока, или когда эти денежные потоки дисконтируются с использованием более низкой ставки дисконтирования. Ставка дисконтирования, используемая для расчета текущей стоимости денежного потока, может регулироваться долгосрочной процентной ставкой, а значит, и рынки акций могут показаться дорогие (дешевые), если долгосрочные процентные ставки низки (высоки).

☑Как правило, исторический анализ с 1985-2019 показывает, что простая стратегия, основанная на инвестировании в странах, самых высоких ожидаемых поворотах, т. е. с низким уровнем Баффета, имеются статистически существенное значение альфа-1% в год. Эта стратегия в то же время будет характеризоваться небольшим риском (коэффициент Шарпа: 0,57). В период с 1985 по 2019 год среднее значение всех десяти стратегий с годами начала между 1985 и 1994 составило бы 10,5% прибыли по сравнению с 9,5% эталоном, но было бы более низкой волатильностью (13,6% против 14,2%), лучшим показателем Шарпа (0,57 против 0,49).

Показатели Баффета для выбранных обследованных 14 стран

#Показатели Баффета #анализ #уоррен баффетт