26 апреля ПАО "Московская биржа" запустила торги однодневными фьючерсами контрактами с автопролонгацией на курсы иностранной валюты к рублю. Это так называемые "вечные" фьючерсы, которые торгуются на срочном рынке.

Тикеры:

- USDRUBF - на пару USDRUB_TOM (доллар США - российский рубль)

- EURRUBF - на пару EURRUB_TOM (евро - российский рубль)

- CNYRUBF - на пару CNYRUB_TOM (китайский юань - российский рубль)

Вот основные положения о работе:

- Контракт является маржируемым

- Вариационная маржа считается в рублях

- Расчет вариационной маржи происходит 2 раза в день - в промежуточный (ПК) и вечерний клиринг (ВК)

- Расчетная цена в ПК и в ВК определяется из внешнего источника - с валютного рынка МБ (в 13:59 и 18:44 соответственно)

- Если значение ставки SwapRate > 0, то при расчете вариационной маржи в вечерний клиринг держатель длинной позиции уплачивает ставку SwapRate, а держатель короткой позиции ее получает

- Если значение ставки SwapRate < 0, то при расчете вариационной маржи в вечерний клиринг держатель длинной позиции получает ставку SwapRate, а держатель короткой позиции платит

МосБиржа подчеркивает следующие преимущества:

- Долгосрочное инвестирование

- Повторяет цены базисного актива

- Не требует роллирования позиции, как у обычного фьючерса

Лот контракт 1000 единиц соответсвующей валюты.

Гарантийное обеспечение равно ГО на срочный фьючерс с ближайшей квартальной экспирацией.

Это "пилотные" проекты, которые могут быть продолжены на других активах: акциях, драгоценных металлах (золото, серебро, платина).

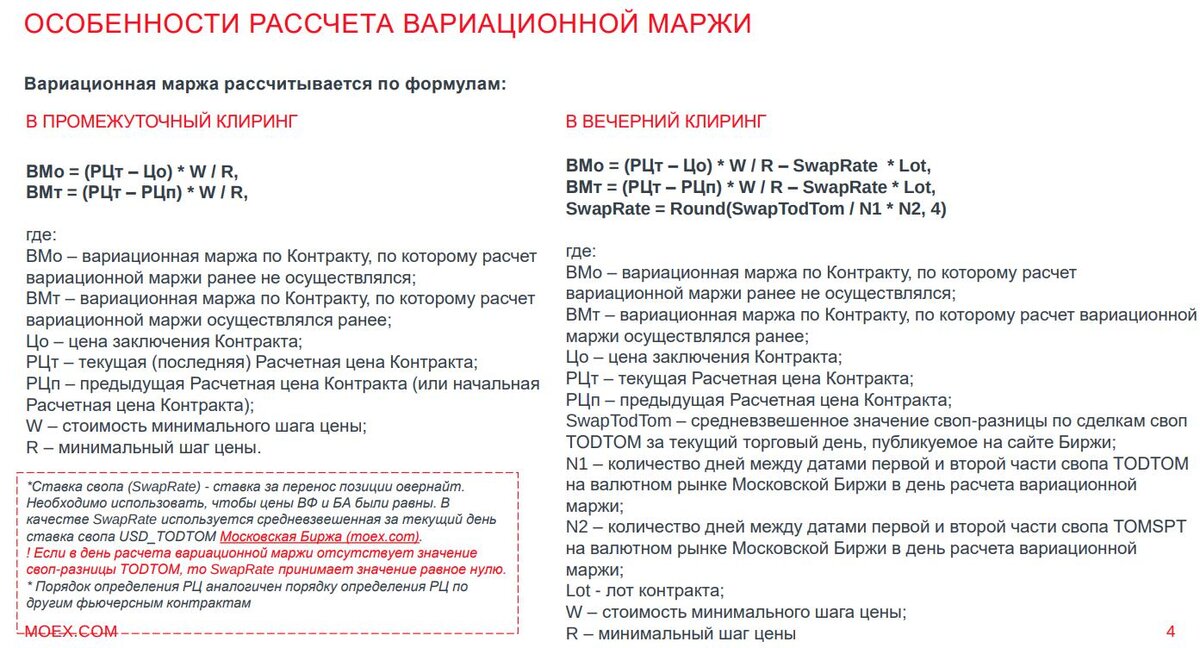

Как проходят расчеты по вечным фьючерсам на валюту?

Два раза за торговый день происходит начисления/списания вариационной маржи. ПК проводится с 14:00 по 14:05 мск, а ВК проходит с 18:45 по 19:00. Подробнее о формулах расчета можно найти информацию на сайте биржи. Приведу слайд из презентации:

В течении торговой сессии брокер показывает финансовый результат вариационной маржи относительно текущей котировки. И здесь важно понимать, что этот текущий финансовый результат может сильно отличаться от результата начисления или списания вариационной маржи в клиринг. Основная причина: расхождение котировки фьючерса с валютным рынком, на 05 мая фьючерс торгуется дороже - в состоянии контанго. Вторая причина: после окончания основной сессии, в 18:00 мск происходит уплата свопов (ставки over night).

Что такое валютный своп?

Определение с сайта ЦБ РФ:

Валютный своп (англ. «foreign exchange swap») представляет собой обмен валютами спот (первая часть валютного свопа) с обязательством совершения в определенную дату последующего форвардного обратного обмена теми же валютами (вторая часть валютного свопа). При этом курс, по которому совершается обмен по первой части, и курс, по которому совершается обмен по второй части, согласуются сторонами при заключении валютного свопа.

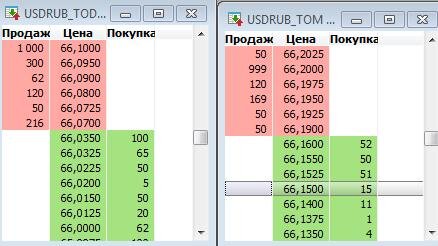

Если упрощенно то такую плату можно увидеть между котировками валюты с расчетами сегодня (TOD) и с расчетами завтра (TOM). Вот например открываем два стакана на доллар:

То есть покупатель валюты с поставкой завтра платит на несколько копеек дороже, чем при расчетах сегодня.

Котировки свопов доступны на сайте биржи:

- USD_TODTOM - для долларов

- EUR_TODTOM - для евро

- CNY_TODTOM - для юаней

Логика котирования свопов такая:

- берем разницу между ключевыми ставками в рублях = 14% и в валюте (в долларах 1%, в евро 0, в юанях 3.7%)

- умножаем на валютный курс

- делим на 365 дней и получаем "справедливое" значение для свопа.

Таким образом, пока рублевая ставка выше валютных, то покупатель "вечного" фьючерса уплачивает продавцу премию овернайт. Теперь частный трейдер может совершать операции кэрри-трейд, что раньше было доступно только у форекс-дилеров.

Котировки свопов учитывают предстоящие выходные кратным ростом. К примеру, если у нас два выходных (суббота, воскресенье), значит в цене свопа "зашито" три дня, то есть x3 относительно предыдущей однодневной цифры. Если длинные праздничные нерабочие дни, то количество однодневных свопов в одной котировке соответственно увеличивается.

Почему возникло контанго по вечным фьючерсам на валюту?

Это очень странно, но бессрочные фьючерсы на валюту вторую неделю подряд торгуются дороже на несколько процентов, чем базовый актив. Ситуация контанго.

- USDRUBF дороже USDRUB_TOM на 1,5 руб

- EURRUBF дороже EURRUB_TOM на 2,5 руб

- CNYRUBF дороже CNYRUB_TOM на 0,6 руб

Я полагаю, что здесь дело в низкой ликвидности. Торговать этим инструментом заинтересованы в основном физические лица, которые используют простые торговые линейные направленные стратегии типа "лонг", "шорт". Крупные участники здесь не встречаются друг с другом и нет крупного арбитражера, который сбалансировал бы курс возле справедливой котировки TOM, потому как для крупного игрока не понятно как и где открыть вторую ногу.

Чтобы доказать, что крупных игроков здесь нет, надо посмотреть на открытый интерес по каждому контракту (на закрытие 05.05.2022):

- USDRUBF - 27438 шт

- EURRUBF - 2276 шт

- CNYRUBF - 4750 шт

Самым популярным является "вечнозелёный", европейцы наторгованы в 11 раз меньше, всего-то на 2,3 млн евро, а самая крохотная позиция открыта в юанях - менее 48 млн рублей. То есть если бы здесь был профессиональный арбитражер, то ОН смог бы выровнять ситуацию менее чем за час. Но его пока нет. Может просто пока не согласованы торговые стратегии. Подождем, я думаю, что этот час наступит...

Можно ли заработать на арбитраже по вечным фьючерсам на валюту?

Исходя из короткой истории торгов ответа на этот вопрос пока мы не можем знать. Я могу высказать лишь свое частное предположение.

Из последних отчетов ЦБ следует, что физические лица на валютном рынке в крайних точках тренда действуют по логике контр-тренда. То есть когда рубль сильно слабеет, физики занимают позу за рубль (продают валюту), когда рубль укрепляется как сейчас - то физики покупают валюту. Так действуют именно трейдеры валютного рынка, а не пенсионеры рядом с обменниками. То есть люди более квалифицированные в валютных курсах скорее всего сейчас стоят в покупке доллара, евро, юаня. Благодаря новому инструменту они могут открывать позиции с кредитным плечом через покупку вечных фьючерсов. Соотвественно спрос физиков оказался выше чем предложение, поэтому цена выросла относительно основного рынка.

Однако, тренд укрепления рубля не может быть вечным и когда-то он сменится стремительной коррекцией или сменой тренда на ослабление. Думаю, это должно быть движение несколько дневных свечей роста с общим результатом +10% к текущему курсу, вот тогда физики начнут закрывать свои лонговые позиции и даже "переворачиваться" в шорт. Ситуция будет обратной: предложение станет больше чем спрос и контанго "схлопнется" и может быть даже перейдет в бэквордацию.

В принципе на таких ожиданиях трейдер может построить торговую арбитражную стратегию с малыми рисками. Первая часть:

- покупка валюты на основном рынке

- продажа соответствующего бессрочного фьючерса с премией несколько процентов к основному рынку

Позиция получается нейтральной к направлению движения валюты, но у продавца преимущество за счет получения процентов овернайт, а так же единовременная премия за открытие позиции (контанго). Поэтому логика такая: пока роста валютных курсов не происходит, "собираем" премии овернайт. Это получается вечная синтетическая облигация с доходностью от 8 до 11% годовых (учитывая затраты на покупку валюты и удержание рублевого кэша в гарантийном обеспечении).

Как только начинается стремительный рост валюты, то по моей логике контанго должно закрыться, тогда трейдер проводит вторую часть:

- продажа валюты на основном рынке

- покупка соответствующего бессрочного фьючерса

Здесь есть множество вопросов по доходности и нюансы, связанные с налогообложением на разных рынках и рыночные риски. Но об этом в следующих статьях и постах в блоге.