Продолжаем разбираться с рисками. Ранее мы рассмотрели взаимосвязь риска и доходности. И какие финансовые инструменты предлагают доходность выше уровня инфляции. Разобрались с оценкой уровня риска через волатильность инструмента. Примеры рыночного риска и разброс доходности на примере S&P-500.

СОДЕРЖАНИЕ:

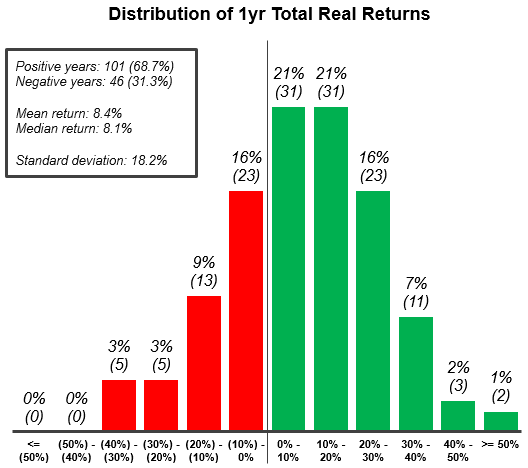

Распределение 1-летних доходностей

За 146 лет данных вероятность увидеть отрицательную доходность за любой данный год составляет около 31%.

Доходность и риск по классам активов (с 1985 по 2020 год)

По данным The Measure of A Plan.

Расчет среднеквадратичных отклонений для различных классов активов показывает, что максимальный рыночный риск, имеют долевые активы (акции).

- Ниже рыночный риск у долговых инвестиций.

- Минимальный риск – у краткосрочных казначейских векселей США.

Выводы

1.Доходности и риск – зависимы.

2.Чем выше доходность, тем выше риск. И наоборот.

3.Безопасность (отсутствие риска) = отказ от прибыли.

4.Высокая доходность – высокий риск.

5.Волатильность — это отклонения цены или доходности актива от среднего значения.