В данной статье наглядно и пошагово рассмотрим процесс расчета целевой цены акции на основании сравнительного анализа аналогичных компаний из одной отрасли.

Сравнительный анализ является одним из подходов фундаментального анализа для определения справедливой цены акции наряду с затратным подходом и доходным подходом на основе дисконтирования денежных потоков (DCF).

Сравнительный анализ позволяет определить целевую цену акции на основании отклонений в оценке стоимости идентичных компаний в рамках одной отрасли исходя из основных фундаментальных показателей деятельности (прибыль, выручка, балансовая стоимость).

Так как сравнительный анализ предполагает оценку компаний исходя из рыночной оценки конкурентов, то отсюда вытекает один из недостатков данного подхода: если у компании нет сопоставимых аналогов, то провести оценку данным методом становится затруднительно.

Процесс сравнительного анализа для определения цены акции состоит из 7 простых шагов.

1. Выбор отрасли и компаний для оценки

Для начала нужно определиться с конкретной отраслью и компаниями, которые будут оцениваться в сравнительном анализе. В качестве примера рассмотрим отрасль генерации электроэнергии. В данной отрасли есть 7 основных энергетических компаний: «Интер РАО», «РусГидро», «Юнипро», «Мосэнерго», ОГК-2, ТГК-1 и «Энел Россия». Эти компании занимаются аналогичным видом бизнеса, который заключается в производстве электро- и теплоэнергии, поэтому их можно сравнивать между собой.

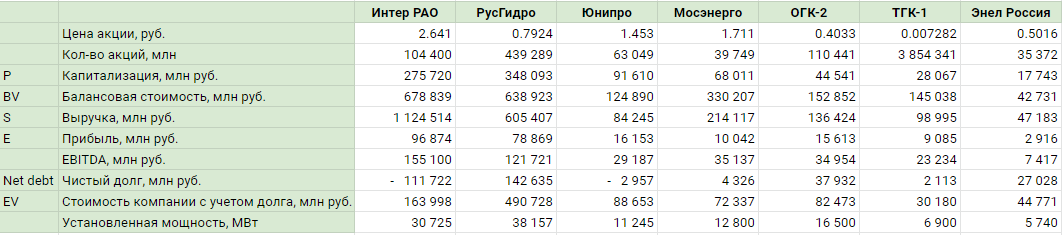

2. Составление таблицы с основными фундаментальными показателями

Далее составим таблицу с основными показателями деятельности компаний — выручка, чистая прибыль, балансовая стоимость, EBITDA, EV, а также отраслевой показатель в виде установленной мощности. Большинство показателей можно найти в финансовой отчетности компании.

В итоге получится следующая таблица с использованием данных из финансовой отчетности по МСФО на 30.09.2021 г.:

3. Расчет основных мультипликаторов и отраслевых коэффициентов

На основании полученных данных можно рассчитать основные мультипликаторы: P/BV, P/E, P/S, EV/S, EV/EBITDA. Также для справки будет полезными показатели ROE и EPS (прибыль на одну акцию).

Более подробно про расчет всех показателей можно прочитать в статье Как сравнивать компании на основе финансовой отчетности, где наглядно демонстрируются шаги 2 и 3.

В дополнение будем также рассчитывать и отраслевой коэффициент (P/ресурс). Рассчитывается он путем деления стоимости компании (капитализации - P) на количество ресурсов. Среднее значение отраслевых коэффициентов в рамках одной отрасли показывает то, как рынок в целом оценивает единицу данного ресурса.

Ресурсом будет являться то, за счет чего компания генерирует прибыль. Для разных отраслей в качестве базы расчета отраслевого коэффициента могут использоваться разные ресурсы. Например, для отрасли электрогенерации — установленная мощность, для электросетевых компаний — протяженность сетей, для нефтегазовых компаний — уровень запасов и т.д. Эти данные можно найти как на сайте conomy.ru на странице карточек эмитентов в блоке Показатели деятельности, так и на официальных сайтах самих компаний.

4. Расчет среднеотраслевого значения и средневзвешенного по капитализации

После расчета всех мультипликаторов и коэффициентов считаем простое среднеотраслевое значение или средневзвешенное по капитализации.

Среднеотраслевое значение каждого коэффициента считается довольно просто: нужно просуммировать все значения этого коэффициента по каждой компании и разделить на количество компаний. В Google Sheets для этого используется формула =AVERAGE().

Цель расчета средневзвешенного по капитализации, а не просто среднеотраслевого заключается в том, чтобы при определении среднего значения придать больший вес значениям коэффициентам компаний с большей капитализацией. Логика в том, что у компаний с большей капитализацией выше ликвидность и больше профессиональных участников оказывают влияние на формировании рыночной стоимости компании (P, EV), поэтому оценка будет более точной.

Сначала для каждой компании рассчитывается весовой коэффициент по капитализации. Для этого рыночная стоимость компании делится на общую сумму капитализаций всех компаний, которые сравниваются.

Далее значение каждого мультипликатора конкретной компании умножаем на его весовой коэффициент, а полученная сумма и будет представлять собой средневзвешенное по капитализации. В Google Sheets для этого используется формула =SUMPRODUCT().

В итоге после 3 и 4 шага получается следующая таблица сравнительных мультипликаторов и коэффициентов:

5. Определение целевых цен акций по каждому мультипликатору

Средневзвешенные по капитализации значения мультипликаторов, которые, по сути, представляют собой рыночную оценку единицы различных фундаментальных показателей компании (балансовая стоимость, чистая прибыль, выручка, установленная мощность). Поэтому зная среднее значение по отрасли и значение фундаментального показателя по конкретной компании можно определить справедливую стоимость этой компании исходя из средней рыночной оценки.

Например, для определения капитализации компании исходя из балансовой стоимости, нужно просто умножить значение балансовой стоимости компании BV на среднее значение отраслевого мультипликатора P/BV. В результате получим целевое значение капитализации P. А для определения целевой цены одной акции нужно просто полученное значение капитализации разделить на количество акций.

С коэффициентами, в которых используется EV все так же. Просто нужно знать, что EV представляет собой стоимость компании (P) с учетом чистого долга (Net debt). Поэтому для определения оценки капитализации необходимо вычесть показатель чистого долга. Формула для определения целевой цены акции исходя из среднего значения EV/S будет выглядеть следующим образом: (S*(EV/S)-Net debt)/кол-во акций.

После проведения всех расчетов таблица с целевыми ценами для всех рассматриваемых акций будет иметь следующий вид:

Можно также и определить потенциал изменения текущей рыночной цены акции с рассчитанными целевыми значениями. Формула простая: (Pц/Pр-1)*100%.

6. Определения весового коэффициента для каждого мультипликатора

У «Энел Россия» получились отрицательные целевые цены акции по коэффициентам EV/S и EV/EBITDA из-за высокой долговой нагрузки в связи с большими капитальными затратами. Чтобы не учитывать отрицательные цены, полученные по некоторым мультипликаторам, или, чтобы придать больший вес другим более репрезентативным показателям по каждой конкретной компании, можно использовать весовые коэффициенты.

Например, для цен, полученных исходя из мультипликаторов EV/S и EV/EBITDA в компании «Энел Россия» установим значение весового коэффициента равного 0. Все остальные целевые цены будут иметь равные веса. Вы можете устанавливать свои значения весов, если посчитаете нужным. Главное помните, что сумма всех весовых коэффициентов по каждой компании должна быть равна 1.

Таблица весов для цен, полученных по каждому коэффициенту:

7. Определение итоговой целевой цены акции в сравнительном анализе

Заключительный шаг в определении итоговой цены акции заключается в вычислении суммы произведений рассчитанной цены по каждому мультипликатору на его весовой коэффициент. В Google Sheets для этого проще всего использовать формулу =SUMPRODUCT(). В скобках сначала указывается диапазон ячеек из столбца с ценами, потом через точку с запятой указывается диапазон ячеек из столбца с весами.

Итоговая таблица с оценкой акций компании:

Готово! Сравнительный анализ для расчета справедливых цен акций завершен.

Не стоит принимать инвестиционные решения исключительно на сравнительном анализе. Применяйте комплексный подход и учитывайте всю доступную вам информацию: изучите компании и ее бизнес, посмотрите ее финансовую отчетность, оцените компанию по ее балансовой стоимости и затратному подходу и можно также почитать аналитические обзоры по компании на conomy.ru в разделе Аналитика.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.

#сравнительный анализ

#потенциал акций

#электрогенерация