Думаете, что сможете достичь поставленных целей и все учли? Кто-то вряд ли добьется результата. И вот почему...

При подсчете финансовых целей большинство использует следующую тактику:

- Определяются с целью и сроками ее достижения;

- Оценивают стоимость желаемого на текущий момент;

- Делят стоимость на срок и получают сумму ежемесячных внесений.

При такой модели не учитывается инфляция, (https://zen.yandex.ru/media/id/60fe97eac36bf236b6acc360/vremia-idet-dengi-desheveiut-s-chem-eto-sviazano-i-kak-borotsia-chast-1-6266e1661978bb017740d4dd) из-за чего ваши деньги обесценятся. Получится, что желаемое станет дороже, ваших ежемесячных внесений окажется недостаточно, а период достижения станет еще длительней. По итогу многие придут к тому, что просто забьют на все и останутся ни с чем. Поэтому, чтобы элементарно не обломиться, сделайте следующие расчеты:

1. Подсчет будущей стоимости денег.

Так вы узнаете:

- Сколько будет стоить ваша цель через намеченный промежуток времени;

- Оцените ее реальный масштаб;

- Определитесь, так ли оно вам надо на самом деле.

Вид расчета следующий:

FV = PV × (1+ i)ⁿ , где

- FV – цена товара в будущем;

- PV – цена товара сейчас;

- n – количество лет;

- i – уровень инфляции/ставка доходности.

Если ваша цель, например, покупка квартиры стоимостью 4.000.000 рублей через 10 лет, то при среднегодовой инфляции получим следующее:

- PV = 4.000.000;

- n = 10;

- i = 0,08 (8%) – уровень инфляции.

FV = 4.000.000×(1+0,08)^10 = 8.635.700 рублей

Сумма ежемесячных пополнений: 71964 рубля.

Покупка уже выглядит не так радужно, да? Вы сможете находить свободные средства в таком объеме ежемесячно? И это еще пример с достаточно скромными суммами относительно стоимости квартиры. А если ваша цель – покупка недвижимости в условной Москве, то, просиживая штаны, не ища альтернативных источников дохода, можете напрочь забыть о свершении своих планов!

Еще раз подчеркиваю, что инвестирование может в значительной степени приблизить вас к осуществлению планов. Убедимся, насколько это упростит жизнь:

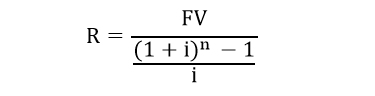

2. Формула суммы регулярных платежей.

- R– сумма регулярных вложений;

- i– ставка доходности.

Предположим, что инвестиции приносят доход 10% годовых – это умеренная ставка. Тогда имеем следующие составляющие:

- FV = 8.635.700;

- i = 0,1 (10%);

- n = 10.

Тогда:

Сумма ежемесячных пополнений: 45.154 рубля.

Результат на лицо, а именно 26.810 рублей разницы. Ну согласитесь, что как минимум откладывать меньшую сумму намного проще.

Не стоит тупить, не стоит тормозить, а следует сделать вот что:

- Прописать наименование целей;

- Предполагаемый срок достижения;

- Найти стоимость по текущим ценам;

- Посчитать будущую стоимость с учетом инфляции;

- Посчитать сумму ежемесячного инвестирования (доходность рассмотрите в районе 10-15%);

- Оценить сколько вы можете инвестировать в месяц сейчас.

Возникнет вопрос: «А куда вложить деньги то?» Скоро узнаем. А пока оставляйте свои результаты в комментариях.

Как грамотно ставить цели: https://zen.yandex.ru/media/id/60fe97eac36bf236b6acc360/hotite-rezultat-nachnite-planirovat-62643637c22b006ae26d58a2