Мы уже писали про то как узнать свою пенсию. Если не смотрели, то кликните на ссылку и посмотрите как проверить свою пенсию. Вдобавок скажем, что сегодня пенсия в России рассчитывается по сложному механизму описанному здесь. Если быстро, то человек в России получает пенсию состоящую из 2-ух частей - накопительную и страховую. Но сегодня начисляется только #страховая пенсия

Страховая пенсия - это пенсионные права из нескольких составляющих. Вы работаете, работодатель отчисляет взносы в ПФР, предприниматель платит страховые взносы. Затем (при соблюдении этих условий), за каждый год формируется пенсионный коэффициент - ИПК. В итоге при начислении страховой пенсии ПФР:

Складывает все ИПК за все периоды работы * умножает их на стоимость коэффициента на момент выхода на пенсию + и прибавляет фиксированную выплату (она положена, если у вас есть стаж работы 15 лет и 30 накопленных балов).

Накопительная пенсия - #накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу. Очень запудренная часть пенсии, крутили, вертели и в итоге черт ногу сломит как ее начисляют. Если вы 1967 г.р. и до 2015 решали оставить и ту и другую часть пенсии, то накопительная тоже у вас формируется и пенсия состоит из 2ух частей. С 2014 года накопительная часть пенсии заморожена и по сути сегодня есть только страховая пенсия. Подробнее.

Важно, что любые пенсионные накопления ПФР или НПФ - инвестирует. Об этом и поговорим. Предлагаем углубиться в тему. В #ПФР или через СБЕР вы можете заказать выписку и узнать кто распоряжается вашими пенсионными накоплениями и как это делается.

Что вообще значит распоряжается пенсионными накоплениями ? Дело в том, что деньги с течением времени "тают" - их съедает инфляция. И если они будут просто лежать, то через 20 лет когда вы пойдете на пенсию там ничего не останется - деньги сгорят в топке инфляции. Поэтому НПФ и ВЭБ инвестируют пенсионные накопления чтобы преумножить их, получить на эти деньги дополнительный доход и хоть как-то компенсировать инфляцию. В этом хоть как-то и кроется проблема № 1.

Проблема №1

Первая проблема - вашими накоплениями управляет НПФ или ВЭБ и делает это мягко говоря неэффективно. Что это значит, ну например человеку 25 лет, а другому 49 лет. Их пенсионными портфелями (деньгами вложенными в инвестиционные инструменты) по идее нужно управлять совершенно разными способами. Одному человеку до пенсии 40 лет, другому 16. Поэтому инвестиции для каждого должны быть разными - индивидуальными.

Инвестировать пенсионные накопления нужно не слишком рискованно но и не слишком консервативно - для того, чтобы за то время, пока человек выйдет на пенсию - реально приумножить накопления. Но НПФ и #ВЭБ вкладывают наши пенсионные накопления под одну гребенку. И это огромная проблем. Во-первых они никогда не спросят ваше отношение к риску, не спросят как вы хотите инвестировать свои средства, и уж тем более не будут составлять под ваши нужды индивидуальный инвестиционный портфель.

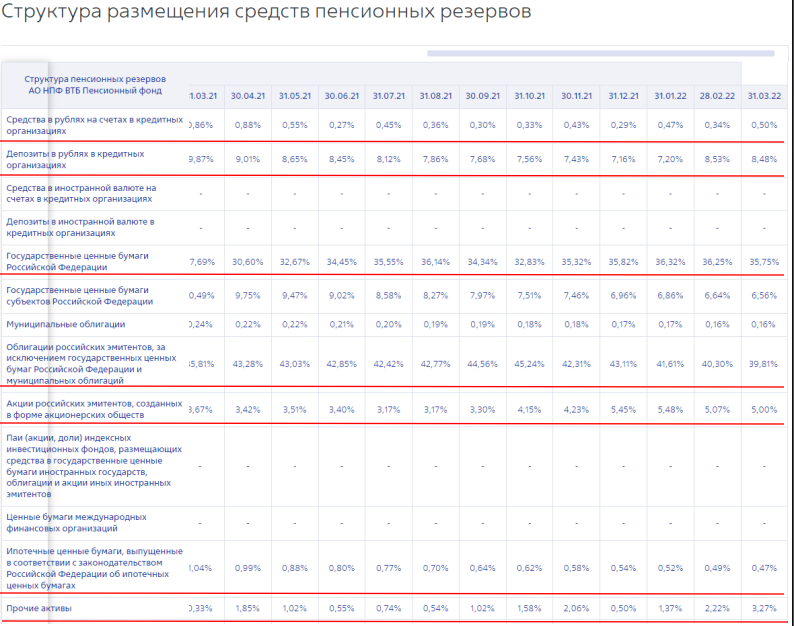

Например НПФ дают на выбор несколько возможных фондов (или вариантов инвестирования), вы тыкаете пальцем и все. Ваши средства размещаются в узкий набор финансовых инструментов без малейшей подборки под ваши нужды. Важное дополнение - вам не раскроют куда именно инвестируют ваши пенсионные накопления, мол это не ваше дело (хотя абсолютно ваше и есть!). Дадут общую информацию (см. приложенные картинки).

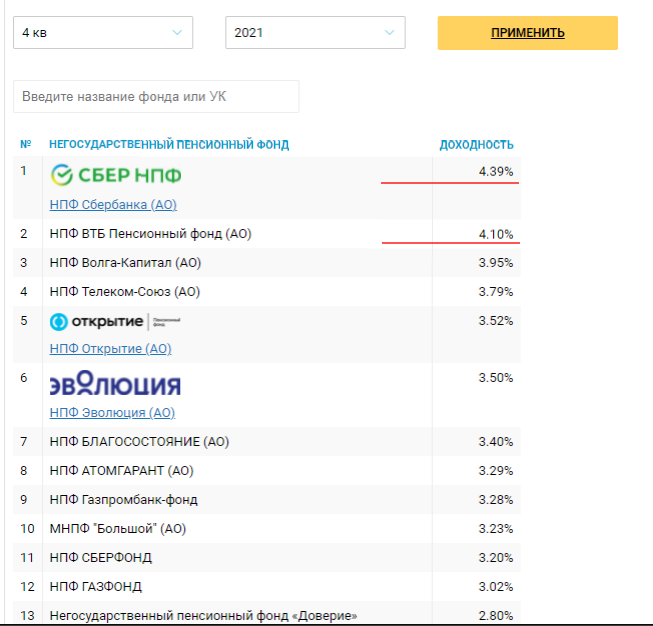

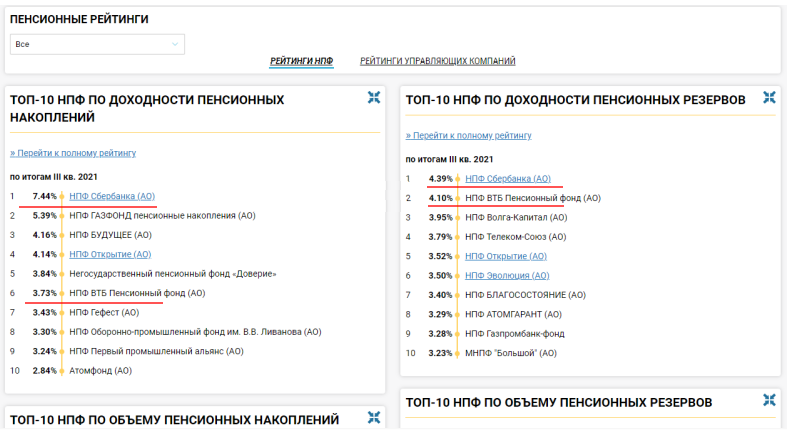

Да еще есть законное требование - сильно рисковать вашими пенсионными накоплениями ни НПФ, Ни ВЭБ не могут по закону, поэтому накопления будут работать или на уровне инфляции или в минус. Например в 2021 году НПФ показали доходность в среднем 4,1 % (Сбер - 4,3%, ВТБ - 4,1%). ВЭБ показал 4,66% Инфляция составила 8,4%.

Т.е. реальная доходность пенсионных накоплений россиян в 2021 году составила - минус 3,74%.

Проблема № 2

НПФ - негосударственные пенсионные фонды по сути коммерческие структуры. Т.е. если ваши деньги у ВТБ, например, то это риск банкротства банка - ну теоретически банк лопнул и ваша пенсия тоже

ВЭБ хотя бы государственный банк, да с ним тоже не все гладко, но здесь хотя бы прямая гос.структура. Выбирать конечно вам. Но как минимум проверить где лежат ваши накопления и во что инвестируются - это стоит сделать (заказать выписку из ПФР).

Подводя итог, ваши пенсионные накопления требуют вашего внимания и профессионального управления. Проверьте где ваши накопления в ПФР или НПФ. ПФР все-таки вызывает больше доверия, поэтому подумайте над тем, чтобы перевести пенсионные накопления из НПФ в ПФР. Очевидно, что государственной пенсии не хватит для жизни после 60ти, поэтому если нужно проработать этот вопрос профессионально - обращайтесь к нам за помощью.

Полезные источники:

Рейтинг Негосударственных Пенсионных Фондов

Доходность пенсионных накоплений под управлением ВЭБ

Доходность пенсионных накоплений под управлением НПФ

#пенсия #нпф #пенсионные накопления #пенсионный фонд #пенсия в россии #пенсионная реформа

Подписывайтесь на наш телеграмм канал - t.me/pp_consulting