С точки зрения математики описание финансовой модели компании это создание системы уравнений, где количество уравнений больше количества неизвестных. Иными словами, система несовместна. А значит не имеет решения.

Из школьного (кому повезло) курса математики, мы знаем, что существует несколько методов, позволяющих решить даже несовместное уравнение. В т.ч. методами подстановки и Гаусса.

Т.о. финансовое моделирование сводится к двум этапам:

1. Поиску частных решений системы уравнений.

2. Поиску общего решения системы с бесконечным множеством решений для последующего дифференцирования и исследования на отрезке.

Если очень упрощенно описать предыдущий абзац обычным языком, мы в идеальных условиях делаем следующее:

1. Методом подстановки выявляем в системе наиболее чувствительно влияющие на нее переменные.

2. Менее чувствительные переменные последовательно исключаем до момента пока система не станет решаемой; получаем ее решения.

3. Возвращаем в уже решенную систему ранее убранные переменные и определяем их через найденные в п.2 значения.

4. Исследуем полученную функцию на отрезках значений, определенные обычно в виде плана продаж/выручки/финреза и т.д. Смотрим точки, в которых производная либо рвется (решение невозможно), либо дает экстремум - т.е. минимальное значение, с которого система будет эффективна или предел, за которым эффективность системы будет снижаться.

К сожалению, идеальные условия бывают крайне редко. Как и готовность заказчика всерьез слушать про математику и тратить время на ожидание вычислений. Плюс сам принцип подстановки предполагает значительную степень приближения.

Потому открою главную тайну большинства моделистов: почти никто не доходит до 4 пункта. Точнее говоря, проходят его методом подстановки аргументов, эмпирически приходя к примерным значениям функции в районах экстремумов.

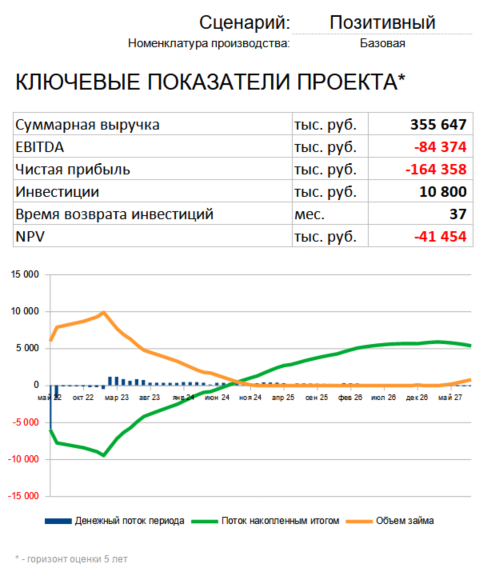

Например, в случае из скриншота в заголовке статьи, методом подбора было выяснено, что при объеме выпуска продукции менее 950 куб. м./мес. бизнес не выходит в положительную зону. Зато при дальнейшем повышении роста производства, выход в прибыль растет практически линейно и ограничен лишь производительностью оборудования.

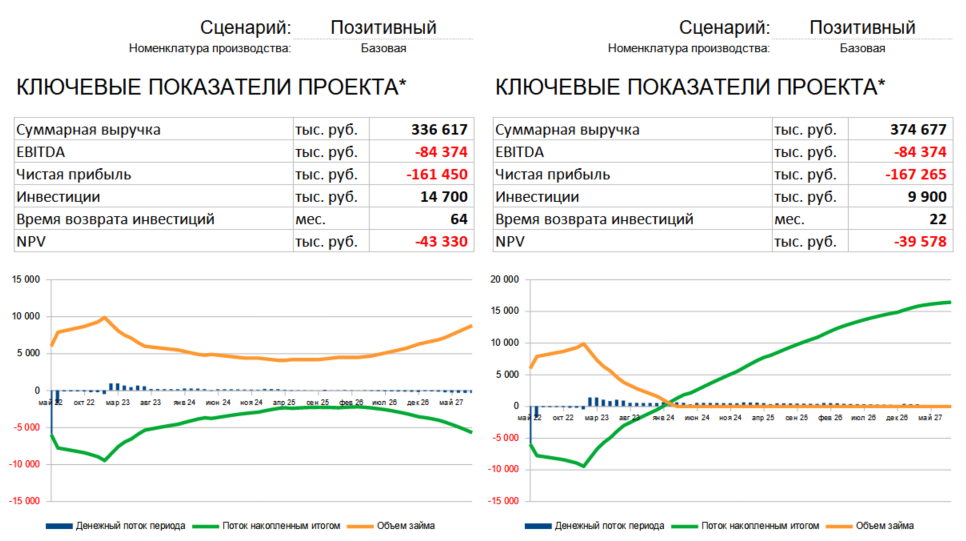

Дальше пришлось спускаться из формул на землю: выяснилось, что предлагаемое технологическое решение не может обеспечить даже минимальный эффективный объем производства, а экстенсивное расширение (поставить, например, 5 линий, вместо одной) не дает достаточной экономии на условно-постоянных издержках для окупаемости на горизонте 5-7 лет даже без учета ограниченной емкости рынка сбыта продукции.

Итогом моделирования и анализа технологических карт и показателей оборудования стала рекомендация отказаться от предложенного решения и продолжить поиск более эффективной бизнес-модели.