Положу миллион под проценты и буду кайфовать. Чтобы, понять какой вклад наиболее выгодный, пользуйтесь моим калькулятором вкладов. Он будет в конце статьи

Про выгодность сдачи квартиры в аренду смотри тут

Выбираем вклад

При выборе вклада надо понимать:

- Цель вклада - накопить, сохранить и т.д.

- Срок вклада - на какой срок инвестировать

- Процентную ставку - чем выше тем лучше

- Есть ли ежемесячная капитализация - выплата процентов, каждый месяц.

- Благонадежность банка - не стоит нести свои деньги в АО "Вася Банк".

Важный момент - государство страхует наши вклады от потери на сумму до 1,4 млн.

И так, мой "условный" выбор, остановился на Тинькофф.

- Цель - накопить на участок в подмосковье

- Срок - 3 года

- Процентная ставка - не самая высока, но да бог с ним

- Ежемесячная капитализация есть

- Банк надежный

Вроде все нормально. Вы можете выбрать любой другой, какой душе угодно.

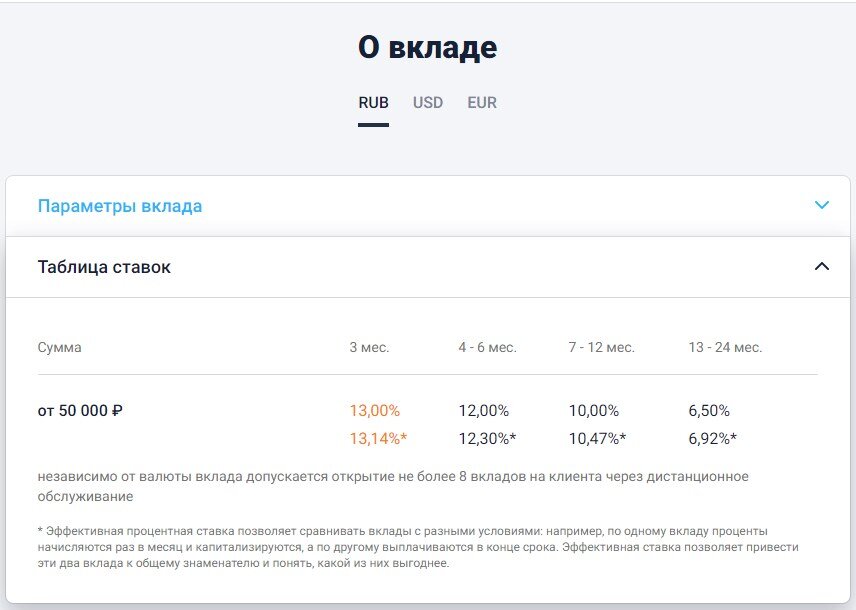

Теперь по цифрам

Цифры цифры цифры

Видим, что если разместим вклад на 3 года, наша ставка будет 6,50% годовых. Мда, не густо, но что поделать.

Ежемесчная капитализация есть - уже хорошо. Пополнять тоже можно, но с некоторыми ограничениями. В нашем случае, мы просто положим определенную сумму и будем получать проценты.

В двух словах о ежемесячной капитализации.

Вкладываем 1000 рублей под 12%. Проценты нам выплачивают каждый месяц.

Определеям ежемесячные проценты:

12%(процентная ставка)/12(кол-во месяцев в году) = 1% - именно столько нам будут начислять в месяц на сумму нашего вклада.

Из этого следует, что:

1000 руб. (наш вклад в нулевом периоде)* 1% (ежемесяная процентная ставка)= 10 руб.

1000 руб. (наш вклад в нулевом периоде)+10 руб. (первые выплаченные проценты)

Теперь наш вклад равняется - 1010 руб. И в следующем месяце, проценты уже будут начисляться на 1010 руб. - это и есть магия сложного процента.

Возвращемся к вкладам от Тинькофф и вносим в калькулятор параметры вклада.

- Вкладываем - 1 млн. рублей

- Процентная ставка - 6,5%

- Срок размещения - 3 года

- Ежемесяная капитализация есть

Через 3 года получим - р. 1214 672

Из них проценты - р. 214 672

Нормально? Вроде да.

А что если, ежемесячной капитализации не будет и проценты начисляют раз в год?

Возвращемся в калькулятор и вносим параметры

Что видим?

- Вкладываем - 1 млн. рублей

- Процентная ставка - 6,5%

- Срок размещения - 3 года

- Ежемесяной капитализации нет

Через 3 года получим - р. 1207 950

Из них проценты - р. 207 950

Результат скромнее. И это очень важный момент.

Считаем реальную доходность

А теперь приведем деньги будущего в настоящее - такая вот машина времени есть у финансистов. Ведь мы знаем, что деньги сегодня дороже, чем деньги завтра.

Рассчитываем NPV (чистая приведенная стоимость). Для этого определяем ставку дисконтирования.

У меня ставка дисконтирования равняется инфляции, хоть это и не совсем правильно. В ставку дисконтирования стоит заложить риски - они все равно были есть и будут. Совсем безрисковых инвестиций не бывает.

Итого имеем:

- Ставка дисконтирования - 18,7%

- NPV (без капитализации) - р. 277 734

- NPV (с капитализацией) - р. 273 716

В обоих случаях NPV отрицательный, а это значит, что такой вклад неэффкитивен и в любом случае в "приведенных" деньгах убыточен. Деньги обесценились больше, чем мы получили доход от вкладов.

- Если NPV = 0 - вы сохранили капитал

- Если NPV > 0 - вы заработали

- Если NPV < 0 - вы потеряли

Банковский вклад практически никогда не будет обгонять ставку дисконтирования, именно поэтому серьезные инвесторы не вкладывают сюда деньги с целью заработать.

- Замедлить обесценивание капитала - да

- Заработать денег - нет

В любом случае - это лучше, чем хранить деньги под подушкой. Тем более, что есть вклады реально выгоднее чем у Тинькофф Банка.

Обещанный калькулятор тут. Делайте копию, заполняйте желтые ячейки и смоторите результат.

Всем спасибо и пусть Ваши финансы не поют романсы!

За подписку допольнительный "кармический" процент по вкладам.

#финансовая грамотность #деньги и финансы #успех #маркетинг #бизнес #франшизы #инвестиции #личные финансы #управленческий учет #тинькофф