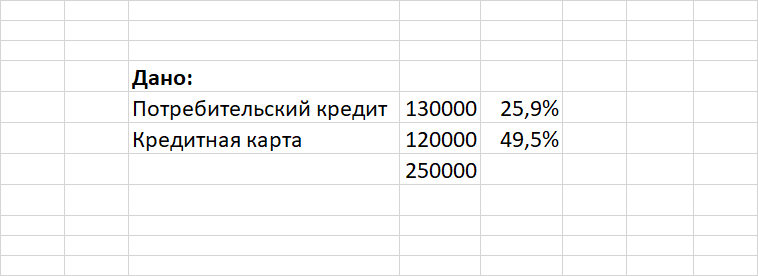

Вот эта задача:

Условия этой задачи оказались слишком очевидны, и больше 90% ответов было за банк "Рестант".

9 человек правильно определили процентные ставки: 25,9 и 29,5 процентов. Молодцы!

Те же, кто не мог рассчитать ставку, ориентировались на размер переплаты. Естественно, за больший срок (да ещё и по большей ставке) она выходила больше у банка "Повинность". Но это просто так совпало. Ведь переплата может выйти больше и при меньшей процентной ставке (ипотечные кредиты тому пример). Поэтому просто посчитать переплату (которую можно ещё и сократить досрочным погашением) - это совсем не информативно.

Сегодня я хочу предложить новую задачу. Итак, наш персонаж взял кредит. Через полгода ставки снизились, и он решил рефинансироваться. На момент рефинансирования его долг составляет 250 тысяч (не удивляйтесь, что стал больше, давайте допустим, что он имел глупость распечатать кредитку со ставкой 49,5%).

Предложения банков:

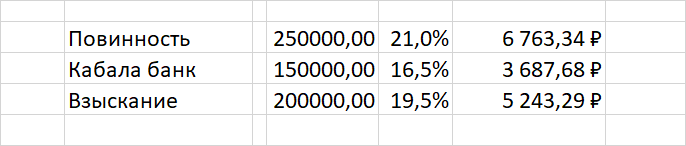

- "Кабала банк" предложил всего 150 тысяч, но под 16,5%. Платеж 3688р.

- Банк "Взыскание" тоже не проявил большой щедрости, одобрив 200 тысяч под 19,5%. Платеж 5243р.

- И лишь банк "Повинность" готов дать всю необходимую сумму - 250000. Ставка 21%, платеж 6763р.

Какое рефинансирование более выгодно? Выводить кредитку в грейс мы не рассматриваем, банк потребует её закрытия.

Как вы думаете, стоит ли взять кредит с меньшей ставкой, несмотря на то, что она закроет только часть задолженности? Или взять всю необходимую сумму, пусть ставка и получится немного выше? Или выбрать средний вариант? Как бы вы поступили?

Вот такая вот задача. Жду ваших ответов, комментарии тоже приветствуются!