_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Данный пост сделан с целью актуализировать прошлый обзор вышедший в июле 2021 года, проверим что изменилось в компании, и актуальна ли она до сих пор для вложений.

Ознакомиться с деятельностью компании вы можете, изучив первый (https://t.me/BirzhevikObligaciiOfficial1/18) и второй (https://t.me/BirzhevikObligaciiOfficial1/1781) обзор.

Здесь же мы в первую очередь посмотрим на новые экономические показатели предприятия:

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Ключевые экономические показатели компании за 2021 год по сравнению с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 9,9% (в числовом выражении с 360,3 до 396,1 млн. руб.)

‼️ 2. ЧИСТЫЙ УБЫТОК увеличился на 179,4 % (в числовом выражении с 48,7 до 136 млн. руб.)

❗️Примечание: Эмитент является дочерней компанией ПАО "ИСКЧ".

ИСКЧ в свою очередь объединяет компании, занимающиеся исследованиями, разработками и их внедрением в области генной терапии (ООО «НекстГен», ООО «НекстГен Фарма», ООО «Ангиогенезис» и др.), а также в области клеточных технологий и тканевой инженерии (ООО «Витацел», ООО «Скинцел», ООО «Гены и Клетки»), биобанкирования (ПАО «ММЦБ», ООО «Репролаб», АО «Крионикс»), генетических исследований для медицинских и научных целей (АО «ЦГРМ «ГЕНЕТИКО») и биофармацевтики (ООО «Бетувакс», ООО «Развитие Биотехнологий»).

Другими словами такие убытки в данном случае не обязательно фатальны, так как материнская компания может финансово поддерживать дочки.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

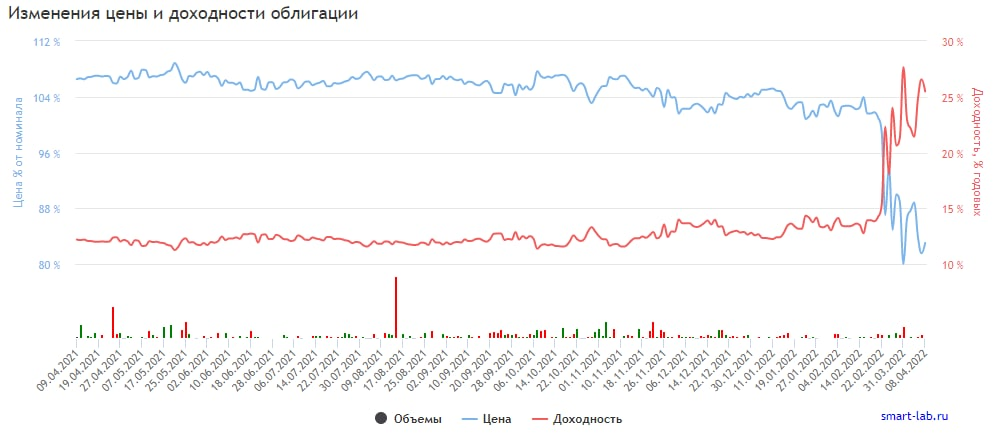

Кредитный рейтинг и кредитная нагрузка.

23 марта 2022 года АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ПАО «ИСКЧ» НА УРОВНЕ BB+(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Выдержка из аналитики АКРА:

Средняя долговая нагрузка при низком уровне обслуживания долга. В 2021 году Холдинг выпустил облигационный заем в размере 300 млн руб., который на конец прошлого года составлял 76% от долгового портфеля ИСКЧ. Оставшаяся часть портфеля сформирована займами от связанных сторон (преимущественно от ММЦБ). Помимо этого, в 2021 году был погашен заем от ММЦБ в размере 384,5 млн руб., который по факту был конвертирован в капитал ИСКЧ. По расчетам Агентства, отношение долга к рыночной стоимости инвестиций (LTV) сохраняется на уровне прошлого года — 0,4x, что соответствует среднему уровню долговой нагрузки.

Выпуск облигаций в 2021 году, в соответствии с ожиданиями Агентства, привел к росту процентных расходов и, как следствие, к снижению уровня покрытия процентных платежей до 0,7–1,4x на горизонте 2022–2025 годов, что соответствует невысокому уровню покрытия.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует повременить с покупкой облигаций.

Компания низкого уровня инвестиционного любопытства на данный момент. В убыточные компании изначально рискованно входить, хоть и в данном случае имеется поддержка от материнской компании, но все же надо отчётливо понимать риски.

Нужно время чтобы оценить влияние санкций на деятельность эмитента в полной мере.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #генетико #инвестиции #фармацевтика #фарма #искч